哪類創新藥指數長期業績佔優?港股創新藥ETF景順(513780)標的指數優勢逐年復盤!

港股創新藥板塊作為離岸市場科技成長屬性的核心載體,近年來持續受到境内投資者關注。在跟蹤該領域的指數工具中,中證港股通創新藥指數與國證港股通創新藥指數是最具代表性的兩條標的指數。根據歷年年度回報數據回溯,兩條指數在2021年至2025年中呈現出顯著且穩定的業績分化特徵。

圖:2021—2025年完整年度兩個港股創新藥指數回報對比表格

| 統計年度 | 中證港股通創新藥指數 | 國證港股通創新藥指數 | 中證對比國證收益差 |

| 2021年 | -7.25% | -21.59% | +14.34% |

| 2022年 | -23.26% | -25.60% | +2.34% |

| 2023年 | -19.91% | -22.80% | +2.89% |

| 2024年 | -14.40% | -10.50% | -3.90% |

| 2025年 | 72.75% | 66.52% | +6.23% |

數據來源:Wind 統計區間為2021—2025年共五個完整自然年度,不代表未來業績保證,亦不構成對任何基金産品的投資建議。

逐年復盤:熊市抗跌與反彈彈性的雙重驗證

2021—2023年:調整周期中的防禦韌性

2021年是港股創新藥板塊由盛轉衰的關鍵年份。受美聯儲貨幣政策轉向預期、境内醫藥政策環境變化及海外中概股監管等多重因素沖擊,板塊全年承壓。在此背景下,中證港股通創新藥指數以-7.25%的年度跌幅,顯著優於國證指數的-21.59%。14.34個百分點的差距,反映出兩條指數在成分股質地、市值分佈或行業純度上的底層差異。

通常而言,指數在下行周期中的相對抗跌性,往往與其龍頭集中度正相關——若前十大權重股中頭部創新藥企的佔比更高,則在大市流動性收緊時,大市值標的的防禦屬性會係統性壓低指數回撤幅度。

進入2022年與2023年,板塊進入深度調整與磨底階段。中證港股通創新藥指數分別錄得-23.26%與-19.91%,國證港股通創新藥指數則為-25.6%與-22.8%。盡管兩條指數同步下跌,但中證港股創新藥指數在這兩個完整年度内對比國證創新藥指數,仍有2.34與2.89個百分點的優勢。

連續三年在熊市環境中跑贏,說明中證指數的編制方案在成分篩選或權重控制上,可能更側重於主營業務純粹、研發管綫確定性更高的創新藥龍頭,而非簡單覆蓋港股通範圍内所有涉及創新藥概念的標的。這種"優中選優"的編制邏輯,在板塊係統性下行時,能夠有效規避尾部風險。

2024年:小市值風格下的短暫反超

當年中證港股通創新藥指數回報為-14.4%,國證港股通創新藥指數指數為-10.5%,國證有約3.9個百分點的優勢。

這一階段,可能與當年市場風格偏向小市值、主題炒作擴散有關。若國證指數的成分股數量更多、中小市值標的權重更高,則在階段性風險偏好回升、流動性向中小盤傾斜的環境下,其組合彈性會短期放大。然而,這種反超並未改變長期業績格局,且從後續2025年的數據看,中證指數迅速收復失地並擴大領先優勢。

2025年:反彈周期中的進攻銳度

2025年,隨著美聯儲降息周期開啓、全球生物醫藥投融資回暖及國産創新藥對外授權(BD)交易頻現,港股創新藥板塊迎來強勢反彈。中證港股通創新藥指數全年大漲72.75%,國證指數上漲66.52%。中證指數不僅絕對收益亮眼,相對優勢亦達到6.23個百分點。

這一數據說明,中證指數在上漲行情中的彈性並不弱於國證指數,甚至因龍頭標的的流動性溢價與基本面兌現能力更強,而具備更高的 beta 捕獲效率。對於配置型資金而言,"既能抗跌、又能跟漲"的指數特徵,顯然優於"跌時深跌、漲時略漲"的非對稱結構。

具體而言,港股創新藥ETF景順(513780)的産品屬性,與投資者佈局離岸創新藥資産、捕捉全球化估值修復的配置需求高度契合。該産品緊密跟蹤中證港股通創新藥指數,成分股覆蓋經港股通渠道可投資的香港市場創新藥核心標的,既能通過指數化投資分享國産創新藥出海、BD交易、國際化臨床推進等産業紅利,又具備ETF産品天然的低成本、高透明、分散風險優勢,是港股創新藥配置中極具代表性的工具標的。

綜合2021年至2025年五個完整年度的回報數據,中證港股通創新藥指數在抗跌性、反彈彈性及年度勝率三個維度上,均展現出相對於國證港股通創新藥指數的係統性長期優勢。五年長周期的統計結果清晰表明,兩條指數雖同處港股通創新藥賽道,但因編制方案在成分篩選、龍頭聚焦度及主題純度上的差異,長期業績分化顯著且持續。(需要特別提示的是,以上分析基於指數歷史表現,統計區間為2021—2025年共五個完整自然年度,不代表未來業績保證,亦不構成對任何基金産品的投資建議。)

港股創新藥ETF景順(513780)緊密跟蹤中證港股通創新藥指數(931250.CSI),該指數從港股通範圍内精選50只業務涉及創新藥研發、生産及服務的上市公司,全面覆蓋從臨床前研究到商業化落地的全産業鏈。

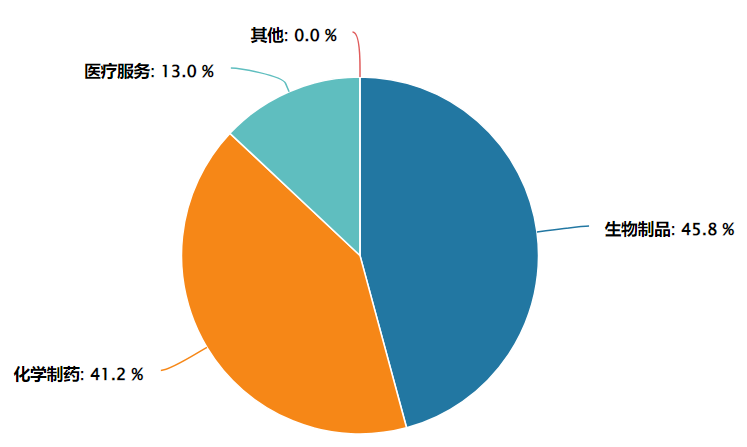

指數的行業純度極高——按申萬二級分類,生物制品與化學制藥兩大核心板塊權重合計超過85%,確保了指數對創新藥主題的精準暴露。

圖:中證港股通創新藥指數行業分佈(申萬二級行業)

數據來源:Wind 截至:2026.04.22

從成分股來看,指數前十大權重股合計佔比約71.5%,集中度適中,既保證了龍頭的引領作用,又保留了一定的分散性。十大重倉囊括了藥明生物(全球CXO龍頭)、百濟神州(首個實現盈利的國際化創新藥企)、信達生物(BD合作最為活躍的Biotech之一)、康方生物(雙抗領域全球領先者)等A股市場稀缺的優質標的。(注:相關個股僅為指數成分股展示,不作為個股推薦。)

對於不便開立證券賬戶的場外投資者,景順長城還提供了配套的聯接基金(A類:023597,C類:023598),形成了"場内+場外"全覆蓋的産品矩陣,滿足了不同渠道投資者的配置需求。

常見FAQ解答

Q1:為什麼說創新藥近期重新回到關注視野?

中國創新藥出海勢頭強勁,2026年前兩月BD交易首付款已超2025年任一季度,全年出海授權金額超600億美元。國内研發同步加速,一季度國家藥監局批準國産創新藥8款,創歷史新高。雙抗、ADC等前沿技術持續叠代,行業正從"燒錢期"邁入"自我造血期"。

Q2:港股創新藥ETF景順(513780)有哪些值得關注的特點?

跟蹤中證港股通創新藥指數,生物制品與化學制藥權重合計超85%,行業純度高。前十大權重股佔比約71.5%,聚焦藥明生物、百濟神州等龍頭。指數估值處於近5年40.61%分位數,性價比顯現。出海BD高增+頭部藥企盈利轉正,板塊定價邏輯正在重構。(數據來源:Wind 截至:2026年3月31日)

Q3:跟蹤的是什麼指數?

跟蹤中證港股通創新藥指數(931250.CSI),從港股通範圍精選50只創新藥研發、生産及服務標的,聚焦港股創新藥核心資産,強調創新屬性與可投資性,適合作為參與該細分賽道的指數化工具。

Q4:與其他創新藥指數有哪些差異?

相比A股醫藥指數,港股通創新藥指數行業純度更高,不含仿制藥、器械等分散標的;相比恒生生物科技指數,更強調可投資性與流動性,不納入未盈利早期企業。整體定位"創新藥核心資産+流動性",風險收益特徵更均衡。

Q5:ETF比個股有哪些優勢?

創新藥研發周期長、單一産品不確定性高,ETF通過指數化投資覆蓋一籃子企業,降低對單一公司的依賴,同時把握行業整體機會。無需深入研究個股,即可參與板塊發展,更適合普通投資者配置。

風險提示:

晨星風險評級:中高,適合激進型、積極型投資者。 本基金為股票型基金,其長期平均風險和預期收益率高於混合型基金、債券型基金及貨幣市場基金。本基金為指數型基金,被動跟蹤標的指數的表現,具有與標的指數以及標的指數所代表的股票市場相似的風險收益特徵。 本基金投資港股通標的股票,將承擔港股通機制下因投資環境、投資標的、市場制度以及交易規則等差異帶來的特有風險。

文中相關個股僅為指數成分股展示,不作為個股推薦。我國基金運作時間較短,不能反映股市、債市發展的所有階段,指數漲跌幅僅供參考,不預示未來表現亦不代表具體基金表現。基金有風險,投資需謹慎。本産品由景順長城基金管理有限公司發行與管理,銷售機構不承擔産品投資、兌付責任。本材料由景順長城基金管理有限公司制作供代銷機構參考,銷售機構如需直接向投資者推介本産品,應當在推介前詳細了解客戶情況並受相應合規要求約束,避免出現違規銷售行為。

關於基金銷售費用的說明:景順長城中證港股通創新藥交易型開放式指數證券投資基金發起式聯接基金A份額每筆認購金額(M)分段收取認購費,具體為:M<100萬元,0.80%;100萬元≤M<300萬元,0.60%;300萬元≤M<500萬元,0.40%;M≥500萬元,1000元/筆。每筆申購金額(M)分段收取申購費,具體為:M<100萬元,1.00%;100萬元≤M<300萬元,0.80%;300萬元≤M<500萬元,0.60%;M≥500萬元,1000元/筆。根據每筆份額的持有時長(N)分段收取贖回費:其中:N<7天,1.50%;N≥7天,0。不收取銷售服務費。C份額每筆認購金額(M)分段收取認購費,具體為:M≥1元,0。每筆申購金額(M)分段收取申購費,具體為:M≥1元,0。根據每筆份額的持有時長(N)分段收取贖回費:其中:N<7天,1.50%;N≥7天,0。銷售服務費為0.20%/年。相關費率折扣情況以銷售機構展示為準。

景順長城中證港股通創新藥交易型開放式指數證券投資基金:投資人在申購或贖回基金份額時,申購贖回代理券商可按照不超過申購或贖回份額0.5%的標準收取佣金,其中包含證券交易所、登記機構等收取的相關費用。場内交易費用以證券公司實際收取為準。

内容來源:有連雲