江南佈衣:一家以「粉絲經濟」起家的企業

前言:

於2016年10月上市,短短 2年不到,便以總回報率26%的成績,榮獲2018年港股100強「新股最具增長動力獎」第四名,其成長速度不禁讓人為之驚歎。而其便是江南佈衣(03306-HK),一家以女裝小商鋪起家,以「粉絲經濟」發家的企業。

源自浙江,開女裝店起家

1999年,江南佈衣在浙江成立不久後,便為後來的旗艦品牌「JNBY」註冊商標。同年,馬雲和17個合作人在浙江註冊成立阿里巴巴。某種意義上講,江南佈衣和阿里巴巴(BABA-NYSE)在同一時期成立,相同點是發展環境,而不同點則是所處的行業略有差異,一個代表著傳統零售行業,另一個代表著新零售行業。

回顧近20年,阿里巴巴已從小小的 「辦公室」企業,成長為如今新零售巨頭及世界500強的企業。與阿里巴巴發展規模相比,江南佈衣的市值並不在同一量級上。但江南佈衣也從小小的女裝商鋪發展為國内設計師品牌時裝行業領軍者。

值得注意的是,江南佈衣能在百舸爭流的服裝市場脫穎而出,並非像香奈兒或普拉達依託純正時尚基因,而是依靠獨特的設計風格,多品牌化及「粉絲經濟」的運營策略,將「江南佈衣」品牌推向市場,並開辟出屬於自己的一條路子。

多品牌+粉絲經濟策略,助推業績高走

步入2000年,我國互聯網行業迎來爆發式增長,以科技技術驅動發展的企業如雨後春筍般的冒出,互聯網時代悄然來臨。「21世紀要麽電子商務,要麽無商可務。」這是比爾·蓋茨在互聯網時代來臨時曾說過的話。不可否決,在互聯網時代下,傳統的商業模式將被颠覆,人們的購物方式、消費方式和生活方式也隨之改變。對傳統產業而言,在時代變革浪潮來臨時,要麽摒棄過往經營模式,擁抱電子商務,要麽等待死亡。彼時的江南佈衣,面對互聯網浪潮來襲之際,並未像部分企業一樣,堅守傳統經營理念。而是嘗試性地選擇擁抱新經濟,擁抱互聯網商務。值得注意的是,公司賴以生存的「粉絲經濟」也是在時代變革下慢慢形成至成熟。

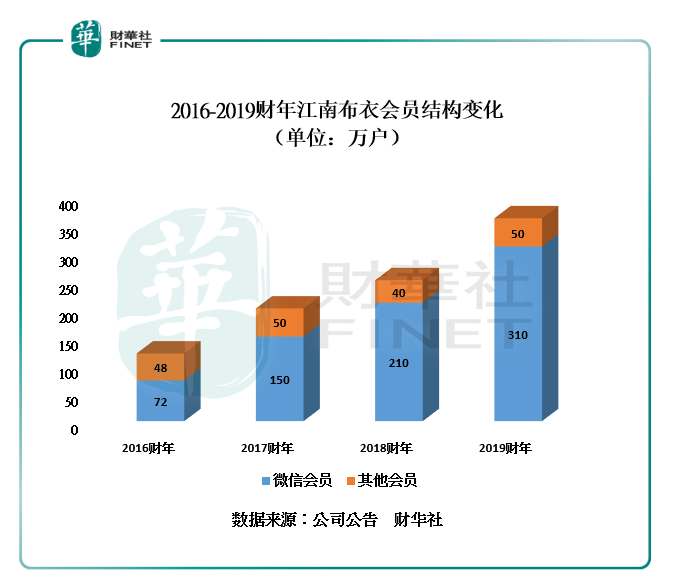

江南佈衣的「粉絲經濟」是以微信為獲客平台(註冊會員),通過多類别的產品滿足客戶群需求的同時,傳遞公司服裝產品的設計理念。截至2019年6月30日,江門佈衣的會員從2016財年的120萬戶增至2019年財年的360萬戶,年復合增長率為44.22%。其中微信會員從72萬戶增至310萬戶,年復合增長率為62.68%,不難看出,江南佈衣的會員規模的增長主要還是依託微信平台這個龐大的流量端口。

在會員規模高增長的背後,江南佈衣是如何讓會員流量進行變現的呢?

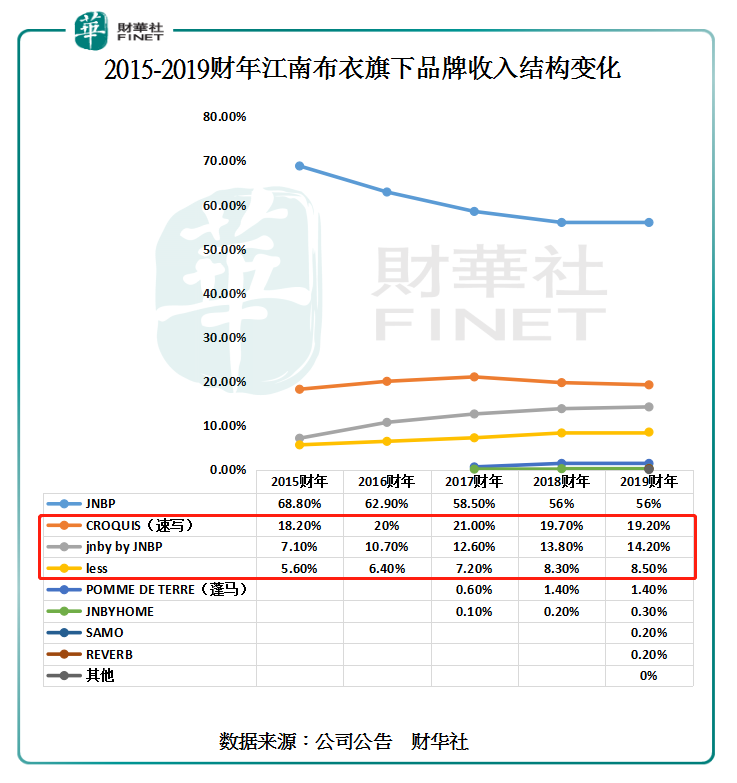

變現的第一步,就是滿足會員多元化且個性化的需求。江南佈衣採用的策略是多品牌,來滿足會員們不同層面的需求。截至2019年6月30日,能為江南佈衣帶來可觀收入的品牌(年收入超100萬元人民幣的品牌)從2015財年的4個品牌遞增至2019財年的8個品牌,平均每年推出有一個100萬級(以營業收入計)品牌。

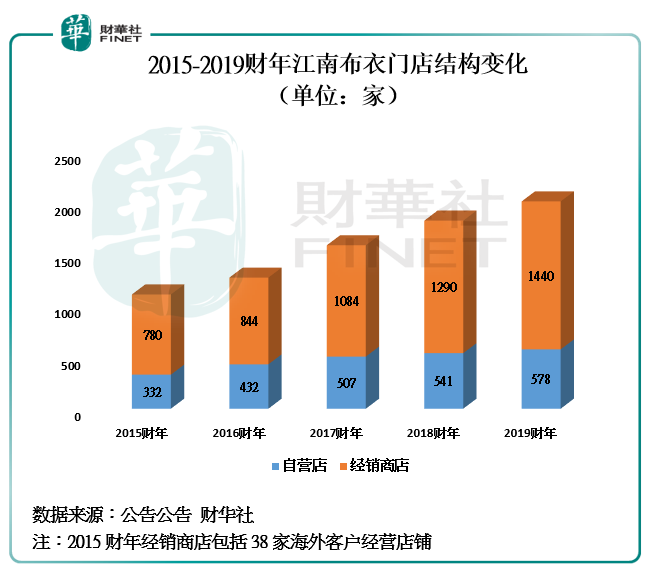

變現的第二步,就是滿足會員各式各樣產品需求的同時,還要最大限度提升用戶實體體驗感,讓其掏出錢包為產品買單。截至2019年6月30日,江南佈衣的門店數(包括自營店及經銷商店)從2015財年的1112家增至2019財年的2018家,平均每年增226家門店。值得注意的是,開設線下門店,不僅可滿足線上用戶到線下門店的體驗,提升用戶購買率及復購率,江南佈衣還可通過多種線下活動方式向潛在消費者傳遞品牌的精神内質。與此同時,亦可提升線上線下的資源的協同作用,進行最大限度的變現。

據江南佈衣2019財年顯示,會員所貢獻的零售額佔零售總額的比重達到七成左右,年度購買總額超過5000元人民幣的會員,所貢獻的零售額佔線下渠道零售總額比重逾四成。這意味著公司超7成收入是受惠於公司推行「粉絲經濟」的策略所置換來的。

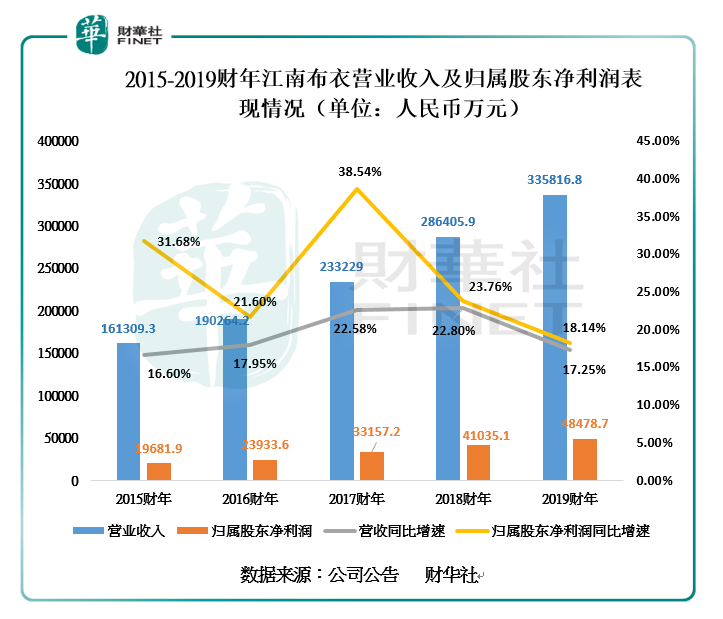

會員規模不斷壯大,公司的經營活動中產生的效益也有喜人的表現。截至2019年6月30日,江南佈衣的營業收入從2015財年的16.13億元人民幣(單位下同)增至2019財年的33.58億元,年復合增長率為20.12%。同期歸屬股東淨利潤從1.97億元增至4.85億元,年復合增長率為25.26%。

淨利增速高於營收增速,這主要受公司高毛利率的成長品牌包括CRORQUIS(速寫)、jnby by JNBP、less的銷售規模不斷增長驅動所致,這也反映出公司的成長品牌的市場認可度正不斷提升。

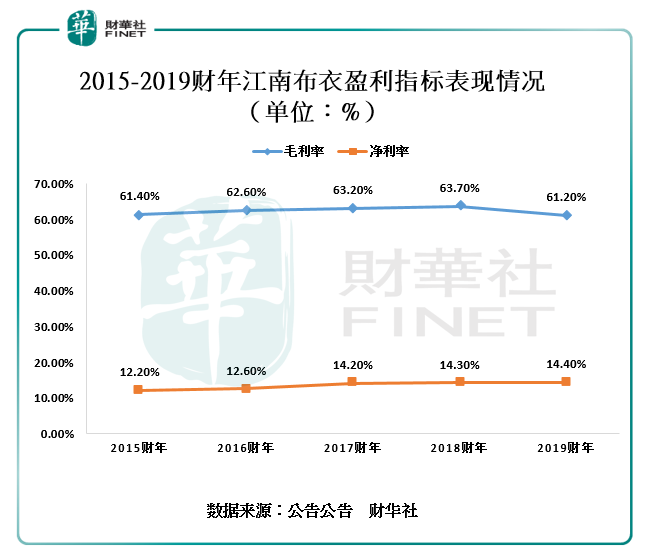

值得注意的是,在公司經營業績穩步上升的同時,盈利能力保持在較高的水平。截至2019年6月30日(如下圖所示),近5個財年,江南佈衣的毛利率維持在60%以上。從毛利率增長軌迹上看,2019財年江南佈衣的毛利率有下行的壓力,這主要是公司低毛利率的新興品牌及其他品牌(2019財年毛利率為40.8%)收入逐年遞增所帶來的影響。同期淨利率表現要優於毛利率,這主要受淨利潤增速高於營收增速的影響。

經濟下行壓力下,粉絲經濟效益會遞減嗎?

江南佈衣的經營業績取得可觀的表現,除了依託多品牌及粉絲經濟等優勢外,近些年我國經濟積極向上的增長勢頭,也為服裝行業高速增長提供了推動力。然後,在江南佈衣業績穩增長背後,有一個問題值得我們深思。那就是在我國經濟增速放緩的形勢下,江南佈衣經營業績還能保持雙數增長態勢保持嗎?

根據國家統計局數據,2019年上半年服裝行業工業增加值增速為3.0%,同比下降1.5個百分點。很明顯,服裝行業工業增加值隨著國内經濟增速放緩而出現增速放緩的情況。服裝行業一直對宏觀經濟走勢較為敏感,特别是中高端國際品牌市場,經濟下行或未來經濟前景不明朗將直接影響國内消費者購物習慣(包括支出減少及降低了購買欲望等)。

值得一提的是,江南佈衣的市場定位恰恰是中高端市場,經濟波動對其影響也是比較大的。從江南佈衣2019財年營收增速來看,公司的營業收入規模出現增速放緩的迹象。截至2019年6月30日,江南佈衣營業收入增速為18.14%,較2016財年及2017財年相比,營收增速降至20%以下。據2019年財報顯示,面對營收增速放緩及下半年服裝行業挑戰依舊嚴峻的形勢下,江南佈衣的策略是選擇優化設計師品牌組合,增強零售網絡,打造不同品牌在各細分市場建立合理規模。

反觀國内競爭對手,下半年調整策基本與江南佈衣的策略如出一轍。如森馬服飾(002563-CN),在高端細分市場,公司將以KIDILIZ集團旗下CATIMINI品牌和ABSORBA品牌為主,繼續強化網絡建設並將繼續與知名連鎖購物中心開展戰略合作,佈局中高端渠道。太平鳥(603877-CN),則依舊圍繞「20-30 歲中國時尚青年」為核心客群的定位指導下,從年齡、性格特徵、價位區間、應用場景等多維度區分目標客群,打造品牌矩陣,做深細分市場,聚焦顧客的需求差異。截至2019年6月30日,太平鳥的中高端品牌就有4個,分别為PEACEBIRD女裝、PEACEBIRD男裝、LEDIN樂町女裝、MiniPeace童裝。對此,我們不難發現,在服裝行業增速放緩的趨勢下,各大服裝設計服務商均在強化多品牌化及服裝細分領域渠道建設,行業競爭壓力之大可想而知。

在國内經濟增速放緩及行業競爭加劇的形勢下,江南佈衣想繼續以「粉絲經濟」為核心,深耕服務行業各大細分領域,讓經營業績重返20%以上增速的挑戰是巨大的。

尾語:

在外部經濟環境復雜多變及行業競爭加劇的大背景下,作為國内服裝設計的頭部企業,江南佈衣能否以另一種姿態衝擊2019年「港股100強」榜單,我們拭目以待。