【IPO前哨】华利实业能否把握突破机会?

谁能说恒安、维达、申洲不是价值成长投资的典范!但近些年其复合收益水平大幅下降却是事实。

作为全球最大的运动鞋制造商裕元集团,早于1992年在港上市,主要业务为鞋履制造及零售,主要生产nike、adidas 等品牌运动鞋,营收虽然一直在不断突破前高,但归母净利润却在2010年开始进入了3-5亿美元的平台期,一直未能向上突破,但是向下似乎变得更加容易。

对于这些企业而言,其当然具备足够的竞争实力,然而其势力似乎已经触达了一条边界,这条边界划定了企业的市值顶峰,顶峰的突破需要转向,找到一条新的切入点并开疆拓土,但以史观之,转型是条极为艰难的路途,胜利者寡、失败者众。

但是为什么投资者愿意选择这些庞然大物?一个合理的猜测是稳定。往正面论是稳健进取,往负面论是臃肿保守,两面或许都是事实,对于投资者而言,需要思考的问题是天平开始往哪里倾斜?

需要知道,稳定与高收益无法并存,鱼与熊掌只能取其一,企业亦如是。

透过以上视角,观察(中山)华利实业的投资价值。

华利实业

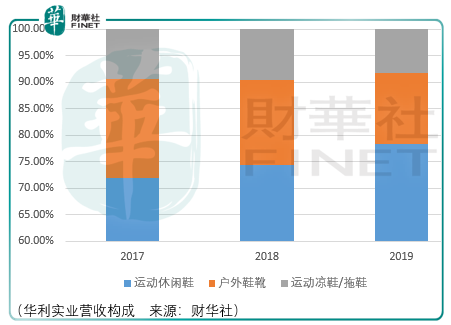

华利实业是一家运动鞋鞋履开发设计、生产销售企业,主要为nike、converse、vans、puma、ugg、columbia、under armour、hoka one one等全球知名运动品牌提供开发设计与制造服务,主要产品包括运动休闲鞋、户外靴鞋、运动凉鞋/拖鞋等。

不要小看这样的企业,同样以制造运动鞋为主、以nike为主要客户的丰泰自2009年以来其股价涨幅近有20倍,而同期nike的涨幅仅为14倍左右,因此从历史的角度,应当正视这类企业所构筑的护城河。

华利实业接单的流程如下:

1.客户提供产品设计图纸或产品需求,向华利股份提出开发设计需求

2.华利股份安排开发设计业务中心根据客户的需求进行样品开发

3.华利股份经与客户多次讨论后开发出新产品样品,客户对样品确认定型

4.客户向华利股份指定的贸易子公司下达订单

5.华利股份在接到订单后,生成 BOM 单及生产指令,贸易子公司根据bom单向供应商采购生产所需的原材料

6.开发设计业务中心向负责生产的子公司提供生产工艺与样品,贸易子公司以来料加工方式委托越南等地的生产子公司进行生产制造

7.生产子公司进行生产制造

8.待产成品生产完毕后交付给贸易子公司,生产子公司根据贸易子公司的委托将产成品发往客户

9.贸易子公司完成公司内外部的款项结算

品牌方既然要采用贴牌的方式将制造交予华利实业这样的供应商,核心目的就是降低成本,那么华利实业的护城河也在于成本降低的程度。

当然,成本降低是诉求结果,其前提是供应商的设计实力、快速响应能力、批量生产能力、产品质量性能及准时交付能力能够符合品牌方的要求。

具体而言,由于运动鞋履产品有很强的时效性,若产品开发设计或量产环节出现延误,将严重影响新品上市时间,给客户造成重大损失。世界知名品牌在选择产品制造商时,要求制造商具有相应的开发设计能力和量产供货能力,能够利用其自身积累的专业经验和技术优势,配合客户快速、高效完成产品开发设计过程,并实现产品量产上市。

根据图纸到呈现样品的过程,运动鞋履制造商需要充分考虑品牌运营商对产品的定位和品牌内涵,与品牌运营商多次反复讨论款式设计、材料选择、成本控制、模具的设计、生产工艺及量产实现性等,一款新鞋从初始设计到上市周期一般为12-18个月左右,需鞋履制造企业深度参与完成产品上市。

运动鞋履强调功能性,各品牌、各产品系列的功能特点有所侧重且性能指标不断提升,要求材料供应商、运动鞋履制造商不断研发、开发新材料、新工艺和新技术,以适应品牌企业对产品功能的需求。积累了大量的核心技术和行业经验的运动鞋履制造企业,在新材料的运用和新工艺、新技术的开发上有较强的优势,因此能够满足品牌企业的需求。

设计、效率、质量、规模、研发、成本共同铸造了鞋履代工企业的护城河,而从实际的发展来看,没有哪家企业一开始就具备了全方位的优势条件,品牌方的初始选择尤为关键。

从结果看,全球主要运动品牌运营企业为nike、adidas、vf、under armour、skechers等,行业的集中度较高且在不断提高,上述企业市场份额合计由 2013 年度的 30.4%提升到 2018 年度的 35.6%。

因此,华利实业能够在随后不断稳固自身的护城河,能够与nike开展业务要归首功。

随后逻辑的展开便较为顺畅了。

制鞋业作为劳动力密集型产业,华利实业自2005年开始在境外布局,并将主要的生产工厂设在越南北部。;由于布局较早,土地及厂房建造成本较低,综合成本得以控制;另一方面,在运动鞋履制造过程中,对于一些使用劳动力较多的工序,自动化设备的投入进一步降低了华利实业的综合成本。

那么对于华利实业而言,唯一需要考虑的只有行业景气度能够持续多久?

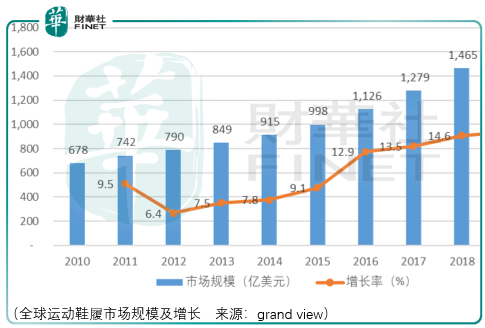

2017-2019年间,华利实业营收自100.09亿元增至151.65亿元、归母净利润自11.06亿元增至18.21亿元,超出行业增长水平的增长率已经证明了自身的竞争实力,倘若未来运动鞋履市场仍能保持在10%以上的增长水平,华利实业便具备较大的投资机会。

然而需要注意的风险是,nike的估值已远超历史高位,价值回归会在何时发生呢?

总结

总体而言,倘若估价合理,华利实业便还有较大的投资机会,但现实往往不能遂人愿,且看市场如何演绎。