A+H迎来一家工业机器人龙头,「埃斯顿」首次递表港交所

2025年6月27日,埃斯顿首次向港交所递交招股书,拟在香港主板实现A+H上市,独家保荐人为华泰国际。公司是中国工业机器人领军企业,2024年收入超40亿元,净亏损8.18亿元,毛利率28.3%。

LiveReport获悉,南京埃斯顿自动化股份有限公司ESTUN AUTOMATION CO., LTD(简称“埃斯顿”)于2025年6月27日在港交所递交上市申请,拟在香港主板上市。

这是该公司第1次递表香港,其此前已在A股公告赴港上市。公司于2015年在A股上市,目前市值逾174亿元人民币。

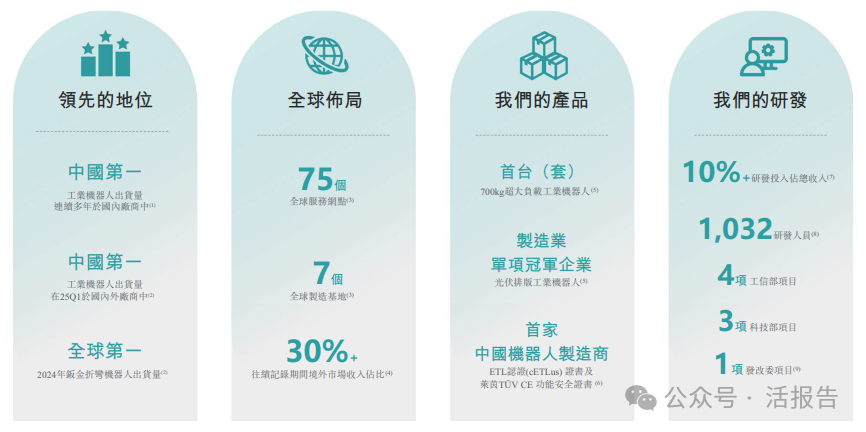

公司是中国工业机器人领军企业。根据弗若斯特沙利文的资料,公司在中国工业机器人解决方案市场的国产企业中,出货量连续多年保持第一。公司于2025年第一季度取得历史性突破,国内市场上工业机器人出货量超越外资品牌,成为首家登顶中国工业机器人解决方案市场的国产机器人企业。

公司凭借战略性全球并购、自主研发的核心技术,在工业机器人领域形成多品牌矩阵协同、全应用场景覆盖、全球化市场辐射的差异化竞争优势。截至最后实际可行日期,公司在全球拥有75个服务网点并在主要国内外市场运营七个制造基地。

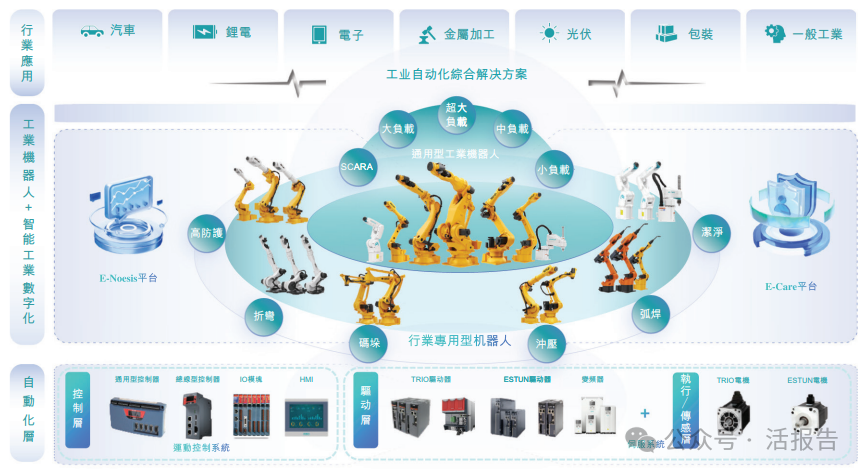

公司具备从「核心部件+机器人整机+解决方案」的全产业链自主研发及生产能力,主要产品包括工业机器人及智能制造系统与自动化核心部件及运动控制系统。

为支持公司的全球化布局并满足不同行业和地区客户的多样化需求,公司采取多品牌战略,充分发挥各品牌的独特优势与市场定位,使其能够在提供专业解决方案的同时,增强在全球动态竞争格局中的综合竞争力:

(i)「Estun」:公司自成立以来一直使用「Estun」品牌,并持续提升其在工业机器人解决方案市场的品牌影响力与认知度。「Estun」品牌是公司的业务核心,涵盖各类机器人型号及部分自动化核心部件和运动控制系统;

(ii)「Cloos」:公司于2020年收购「Cloos」,显着提升了公司在工业焊接领域的技术能力。凭借在市场上的良好品牌声誉,公司持续巩固在高端焊接自动化市场的领先地位,提供先进的机器人系统与一站式焊接解决方案;

(iii)「Trio」:公司于2017年收购「Trio」,其为全球知名的高端运动控制品牌。公司将Trio的先进运动控制器与本公司的伺服驱动技术融合,成功完成从核心部件生产商向集成型高端运动控制解决方案提供商的转化,具备为各类高端客户提供更复杂、更高价值解决方案的能力;

及(iv)「M.A.i」:公司于2017年收购「M.A.i」,其专注于智能制造系统,并强化公司在智能制造领域的布局。M.A.i引入与德国工业4.0标准接轨的先进技术,推动制造过程通过信息物理系统、实时数据与智能自动化实现数字化转型。

财务业绩

截至2024年12月31日止3个年度:

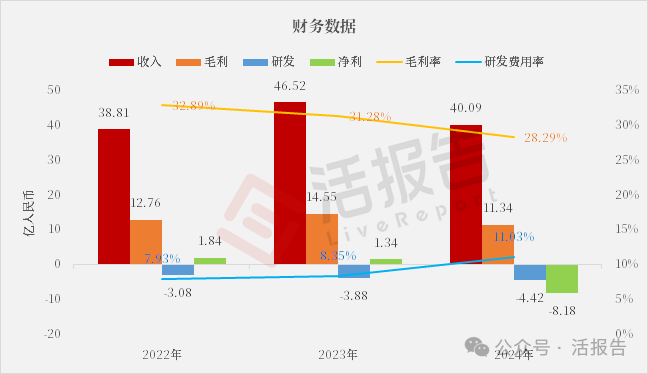

收入分别约为人民币38.81亿、46.52亿、40.09亿,2024年同比增长率为-13.83%;

毛利分别约为人民币12.76亿、14.55亿、11.34亿,2024年同比增长率为-22.06%;

研发分别约为人民币-3.08亿、-3.88亿、-4.42亿,2024年同比增长率为13.84%;

净利分别约为人民币1.84亿、1.34亿、-8.18亿,2024年同比增长率为-711.92%;

毛利率分别约为32.89%、31.28%、28.29%;

研发费用率分别约为7.93%、8.35%、11.03%;

净利率分别约为4.73%、2.87%、-20.40%。

公司2023年收入、毛利有所增长,2024年收入、毛利及净利则出现下滑,其中利润由盈转亏,主要受光伏及重工业等下游领域的客户需求减少影响。毛利率近两年出现小幅下降,而研发费用率则呈现上升趋势。

截至2024年底,账上现金11.81亿,存货17.21亿,贸易应收25.57亿,短期借款29.29亿,长期借款17.93亿。

行业情况

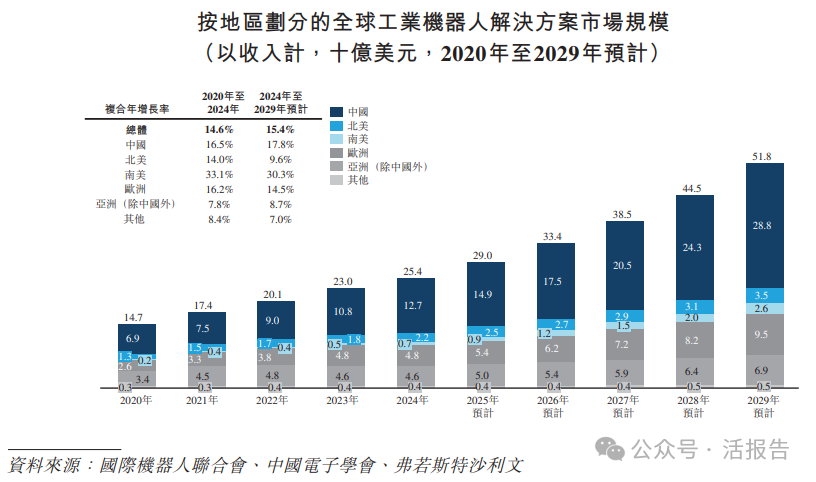

据弗若斯特沙利文的资料,全球工业机器人解决方案市场规模按收入计由2020年的147亿美元增加至2024年的254亿美元,2020年至2024年的复合年增长率为14.6%,预计收入将于2029年达到518亿美元,2024年至2029年期间的复合年增长率为15.4%。

2020年至2024年期间,中国工业机器人解决方案市场规模由69亿美元增长至127亿美元,复合年增长率为16.5%。预计至2029年市场规模有望达到288亿美元,2024年至2029年期间的复合年增长率将达17.8%。

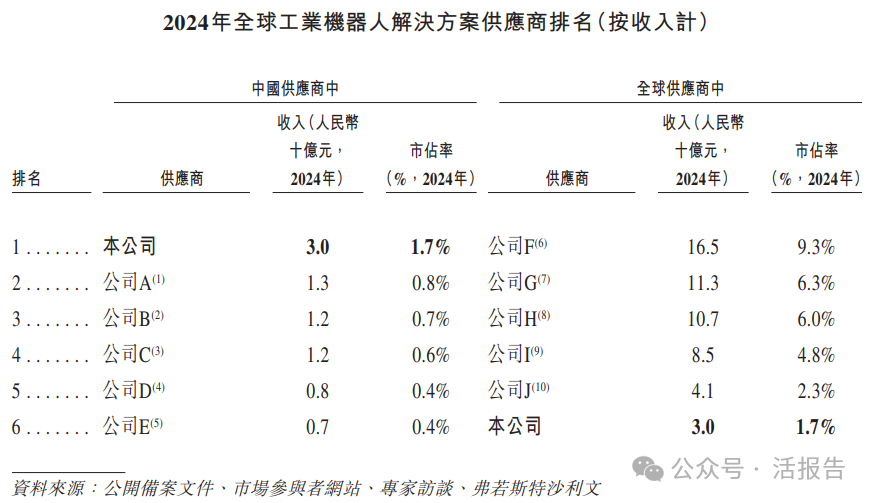

按2024年收入计,公司于全球工业机器人解决方案市场在国内供货商中排名第一,于全球工业机器人解决方案市场在全球所有供货商中排名第六。

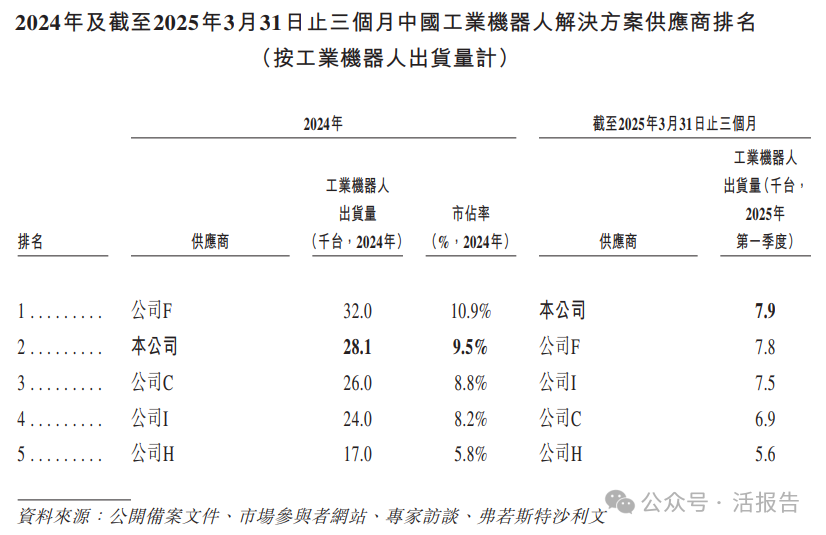

按2024年工业机器人出货量计,公司于中国工业机器人解决方案市场排名第二,市场份额为9.5%。基于2025年第一季度工业机器人出货量,公司于中国工业机器人解决方案市场排名第一。

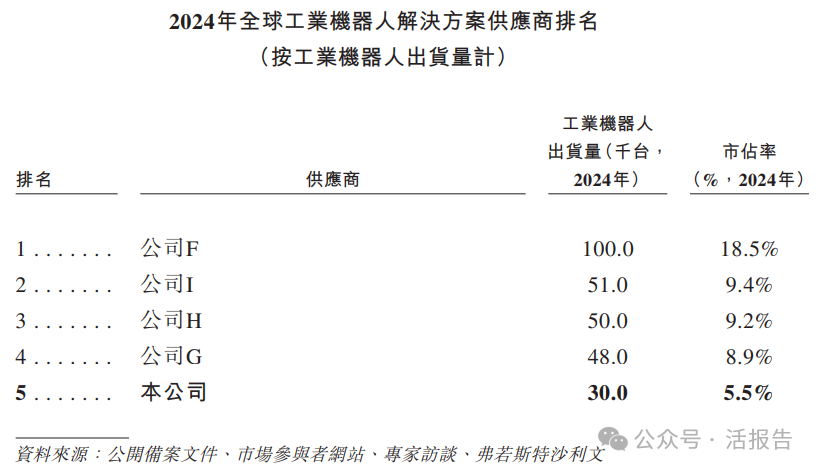

按2024年工业机器人出货量计,公司于全球工业机器人解决方案市场在全球所有供货商中排名第五,市场份额为5.5%。

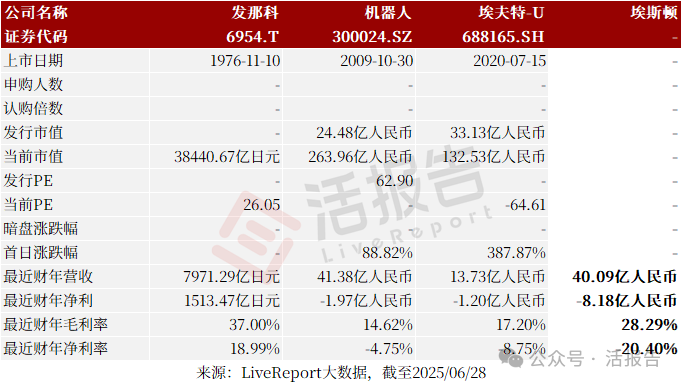

可比公司

同行业IPO可比公司有:发那科、机器人、埃夫特-U等

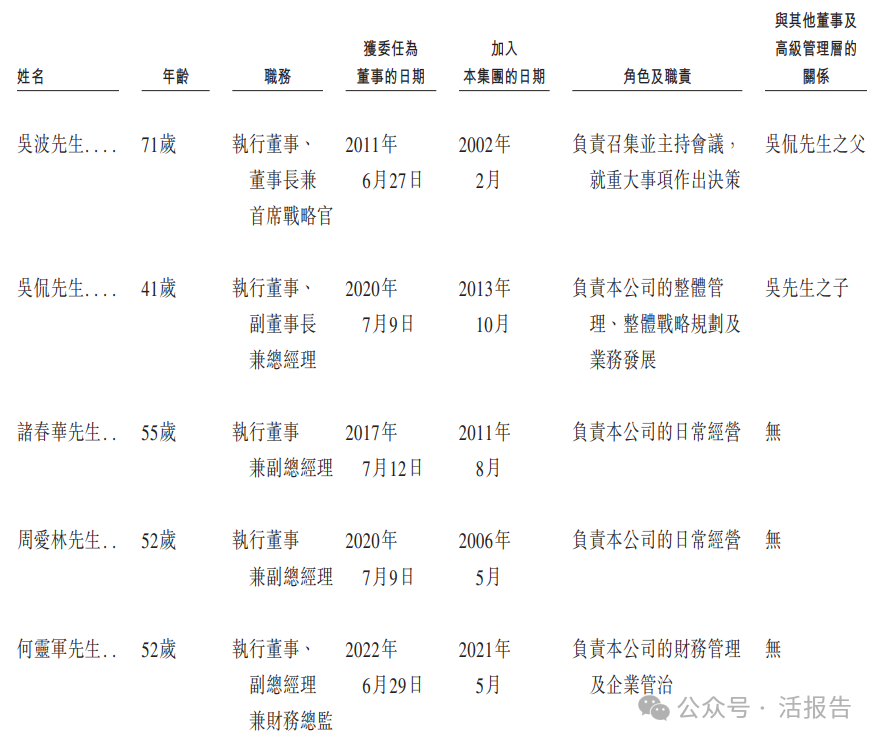

董事高管

董事会目前由九名董事组成,包括五名执行董事、一名非执行董事及三名独立非执行董事。

主要股东

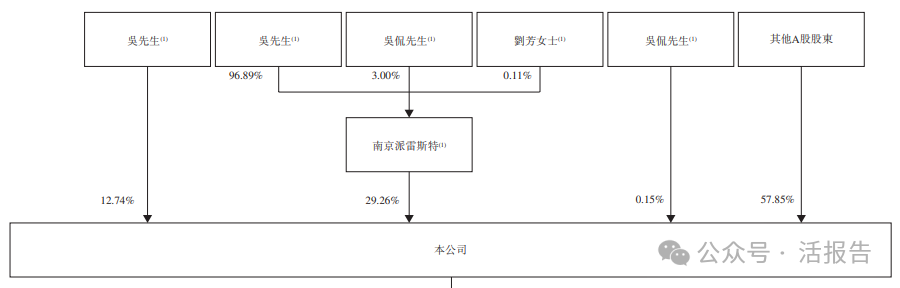

香港IPO前,公司的股东架构中:

控股股东集团(吴先生、吴侃先生、刘芳女士及南京派雷斯特)合计持股约42.15%;

其他A股股东合计持股约57.85%。

中介团队

据LiveReport大数据统计,埃斯顿中介团队共计7家,其中保荐人1家,近10家保荐项目数据表现一般;公司律师共计1家,综合项目数据表现尚可。整体而言中介团队历史数据表现中规中矩。

文章来源:活报告公众号