白衣骑士意在借壳上市?汉成能源集团拟控股顺龙控股

近日,港股市场出现两起要约收购事件。

服装供应链企业爱世纪集团(08507.HK)控股权被三个苹果产业控股以折价约32.07%收购70%股权。而本文关注的顺龙控股(00361.HK)则宣布,汉成能源集团有限公司(下称“汉成能源集团”)通过子公司拟收购其约50.011%股权。若交易完成,顺龙控股的控股股东将由金航有限公司变更为汉成能源集团。

消息公布后,顺龙控股股价大幅上涨,9月24日单日涨幅达58.14%,报收0.068港元/股,总市值约3.54亿港元。

控股权或易主,作价超9000万港元

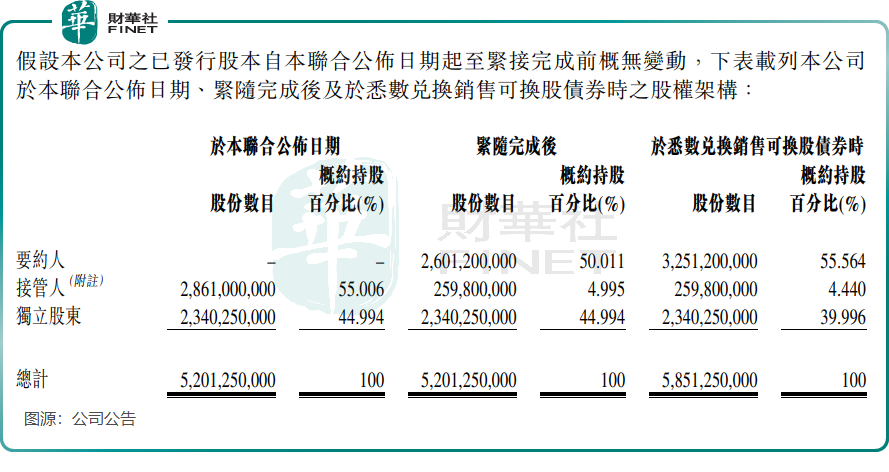

9月23日盘后,顺龙控股发布公告称,接管人向要约人DoThink Investment Limited(由汉成能源集团间接全资拥有)出售26.01亿股以及本金总额为7410万港元的换股债券,代价合共约9334.12万港元。

完成后,汉成能源集团将间接持有顺龙控股50.011%股权,每股现金价0.029港元,较上一交易日收盘价折让约33%。待完成后,要约人须就要约人及其一致行动人士尚未拥有或同意将予收购的全部已发行股份提出要约。

公告指出,汉成能源集团计划在要约截止后维持顺龙控股在联交所的上市地位。

值得留意的是,汉成能源集团此次收购顺龙控股的核心目的之一,或为实现自身的借壳上市。

据官网,汉成能源集团是一家位于湖北的民营企业,该公司辖属“汽贸、能源、地产、金融”4个事业部和“深圳东风、深圳环境”2家分公司,业务涵盖“汽车贸易、清洁能源、地产开发、专车制造、智能环卫、金融投资”六大版块,年产值近百亿元。目前,汉成能源集团由刘金成先生及刘刚先生分别拥有80%及20%权益。

在汉成能源集团的多元业务体系中,清洁能源板块是其重点发展的核心业务之一。目前,汉成能源集团已在湖北汇湾河流域等地拥有水电站9座,运行及在建电站总装机容量20多万千瓦,年发电量6亿度,发电收入2亿多元,计划择机进入新型能源发电领域。

此外,在专车制造领域,汉成能源集团曾参与国有企业混合所有制改革,收购了深圳东风汽车有限公司的控股权。

然而,年产值近百亿元的汉成能源集团,至今尚未实现上市。目前其未有明确的IPO计划,但控股顺龙控股这笔交易,不排除是一次典型的“借壳上市”操作,其核心目的可能在于为自身打通一条通往资本市场的快速通道。

汉成能源集团入主后,顺龙控股未来可能会被注入清洁能源相关业务,从而转型为一家清洁能源上市公司,汉成能源集团也顺利完成上市。

港股市场借壳上市案例并不罕见。例如,2021年7月,李钧及其一致行动人成为世纪睿科控股股东;2023年5月,世纪睿科全资收购知名直播电商企业交个朋友控股(01450.HK);同年7月,公司更名为“交个朋友控股”,完成借壳上市。

受关税战冲击,业绩承压

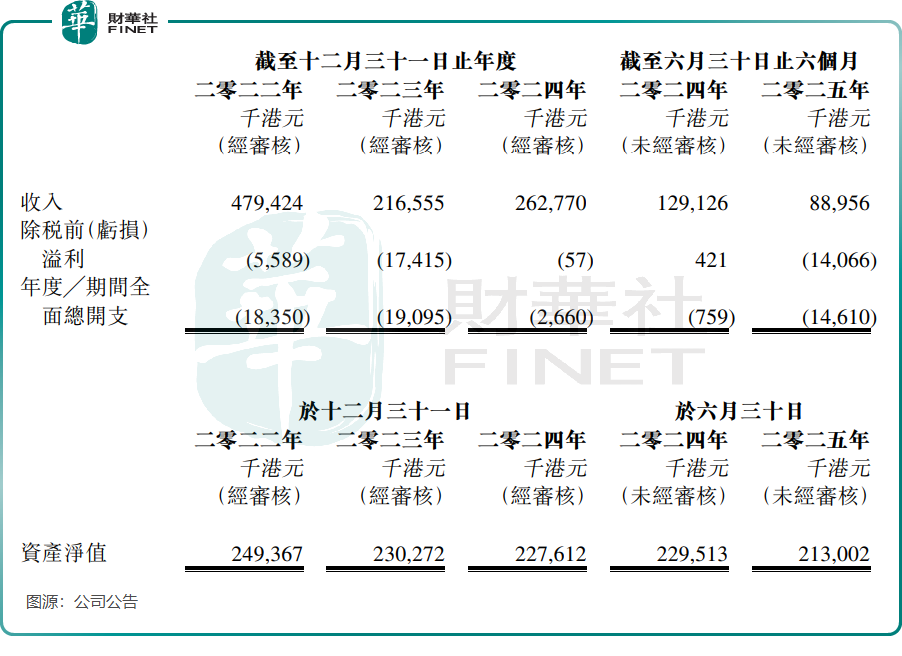

汉成能源集团此次选择收购的顺龙控股,目前正面临中美贸易摩擦带来的严峻挑战,业绩承压明显。

顺龙控股是一家主要从事高尔夫相关业务的企业,公司通过两大分部运营,一是高尔夫球设备分部,从事高尔夫球设备及相关组件及配件的制造及买卖;二是高尔夫球袋分部,从事高尔夫球袋、其他配件以及相关组件及配件的制造及买卖。该公司主要在北美、欧洲及亚洲开展业务。

尽管美国于今年4月对中国的关税税率由高达145%暂时下调至30%,但客户的忧虑导致顺龙控股业绩遭遇滑铁卢。

业绩报告显示,今年上半年,顺龙控股取得收入8895.6万港元,同比减少31.11%;公司期内亏损1461万港元,同比大幅扩大。

受美国高关税政策的不利影响,今年上半年顺龙控股收入主力军高尔夫球设备分部收入暴跌约33.7%至约7931.8万港元;分部溢利同比大幅下跌至约76.3万港元(2024年:1153.6万港元)。

顺龙控股表示,考虑到订单状况及关税征收造成的不确定性,预计高尔夫球设备分部将在极不稳定的市况下营运,并面临严峻挑战。

顺龙控股另一项业务——高尔夫球袋分部(由售予外部客户的高尔夫球袋及配件构成)则相对平稳,今年上半年的收入则小幅增加约2.0%至约963.8万港元。但由于该分部收入规模较小,对公司整体收入的贡献有限,难以扭转公司整体业绩的下滑趋势。

为改善当前的经营困境,顺龙控股表示正积极寻求机会收购中国境外一家高尔夫球工厂,若收购落实,将有助于维持或重新获得与主要客户的业务关系。

在此背景下,汉成能源集团的入主恰似“白衣骑士”,为深陷业绩泥潭的顺龙控股带来资本与管理新希望。更关键的是,通过潜在资产注入与业务转型,或能助这家老牌企业跳出传统主业困境,迈向清洁能源新赛道。对汉成能源集团而言,若借壳成功登陆港股,也将成为其发展史上的重要里程碑。