【IPO前哨】国民技术(300077.SZ)过港交所聆讯:业绩连亏,股权高度分散

A股企业赴港上市浪潮持续升温,沃尔核材(09981.HK)、先导智能(00470.HK)、澜起科技(06809.HK)等公司先后登陆港交所,多家企业港股上市首日表现亮眼,获资本市场积极反响。

据最新消息,国民技术(300077.SZ)已通过港交所主板上市聆讯,即将正式挂牌,中信证券担任本次IPO独家保荐人。

尽管公司身处MCU、新能源材料等高景气赛道,但近年业绩存在亏损、盈利稳定性偏弱,此次赴港募资对国民技术补充现金流、推进研发与全球化布局具有关键意义。

A股市值超百亿,身处两大热门赛道

国民技术于2000年在深圳成立,2010年登陆A股市场,截至2026年3月5日收盘其市值约为118亿元人民币。

业务方面,国民技术是一家平台型集成电路(IC)设计公司,产品从专业市场芯片发展至通用MCU、边缘AI计算等高端产品,并延伸出BMS芯片、射频芯片等更丰富的产品体系,并于2024年开始产生收入。

值得一提的是,公司凭借多核异构架构、AI算法支持、密码模块及功耗控制等核心技术,已在边缘智能、储能控制、人形机器人等领域实现产品落地。

除芯片业务外,国民技术还同步经营锂电池负极材料业务,形成“集成电路+新能源材料”双主业协同布局。公司的锂电池负极材料业务以人造石墨为核心,并探索硅碳复合材料及硬碳结构等多种技术路线,广泛应用于新能源汽车、储能系统与便携式设备,客户覆盖行业主流电池厂。

国民技术还探索电池管理系统控制芯片与锂电池负极材料在同一客户体系内的协同应用。

根据灼识咨询数据,按2024年收入口径,公司在全球平台型微控制器单元(MCU)市场中位列中国企业前五,在全球32位平台型MCU市场中位列中国企业前三,同时在内置国密算法模块的中国MCU市场中排名第一。

业绩连续亏损,但幅度收窄

虽然国民技术在细分领域拥有不俗地位,但公司近年的整体表现偏弱。

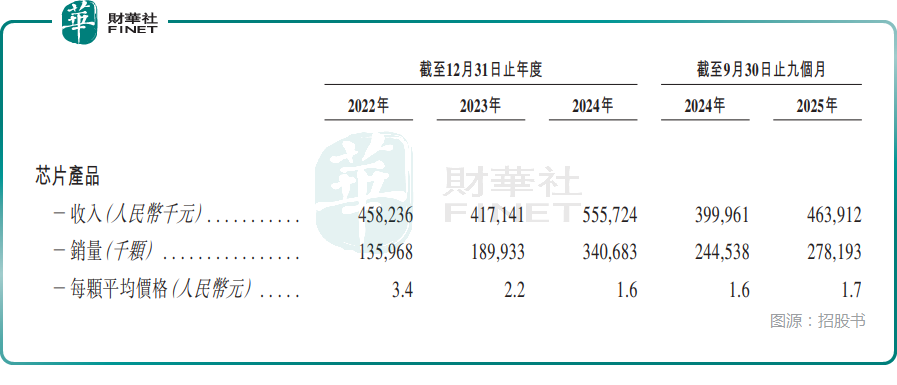

资料显示,2022年至2024年,国民技术的收入分别为11.95亿元(人民币,下同)、10.37亿元、11.68亿元;2025年前三季度,其收入为9.58亿元,同比增长16.73%。

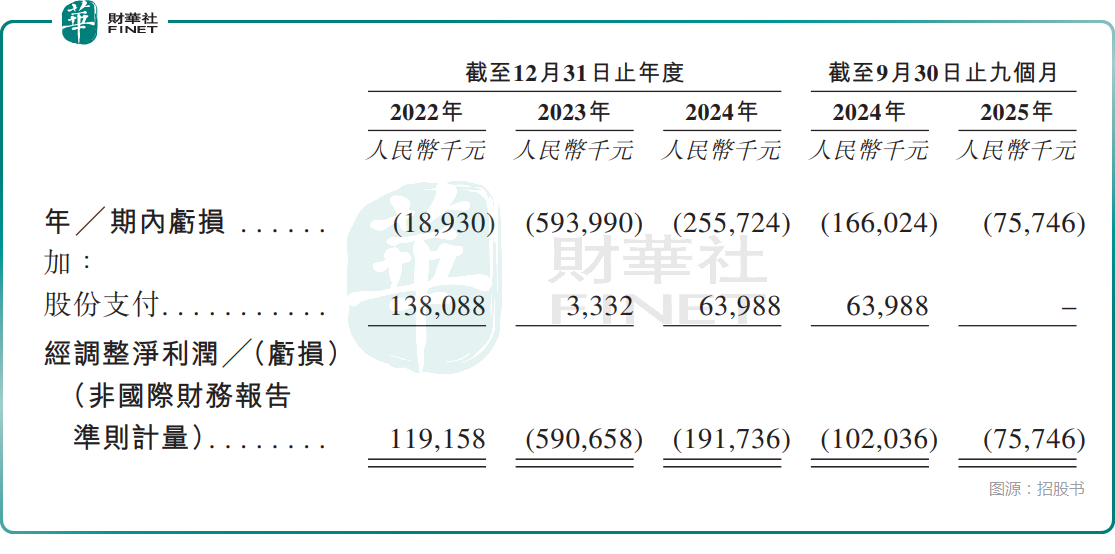

利润端,2022年至2024年及2025年前三季度分别亏损1893.0万元、5.94亿元、2.56亿元、7574.6万元;期内经调整利润分别为1.19亿元、-5.91亿元、-1.92亿元、-7574.6万元;同期毛利率分别为35.6%、1.7%、15.6%、19.1%。

根据A股业绩预告,国民技术预期2025年归母净利润亏损9800万元至1.2亿元,较2024年亏损2.35亿元有所收窄;预计2025年扣非净利润亏损1.2亿元至1.4亿元,较2024年亏损1.96亿元有所收窄。

由此可见,国民技术的收入表现还算稳定,但利润却在近年连续亏损,这一点值得投资者保持持续跟踪。

而根据招股书,国民技术2023年亏损扩大主要由于全球MCU市场及锂电池负极材料市场出现暂时的供过于求,导致产品售价下降,公司于2023年大幅计提存货跌价准备,如下图所示。2024年亏损收窄则得益于公司采取控制原材料和制造成本、拓展新市场、开发新客户等多项措施。2025年前三季度亏损进一步收窄主要由于产品销售的持续增加,不过其产品的平均价格较此前的高价仍有很大差距。

此外,国民技术还指出,营业费用率(销售、管理及研发费用总和除以收入)持续下降,2022年至2024年及2025年前三季度分别为43.1%、42.8%、33.7%、24.1%,也有助于缩小亏损。

现金流吃紧,募资投往何方?

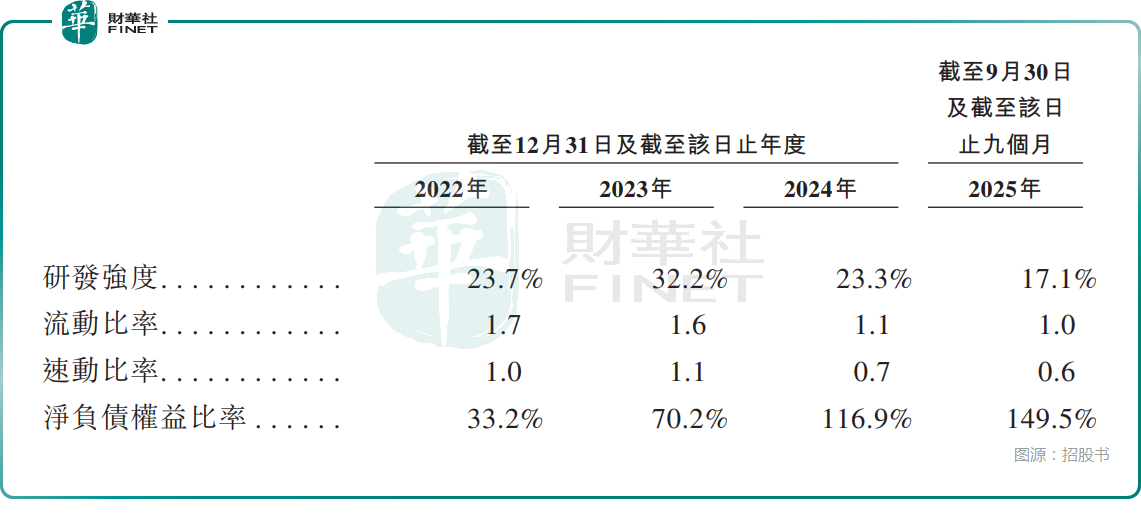

在现金流方面,公司经营性现金流连续为负,自身“造血能力”亟待改善。同时,国民技术依赖银行贷款以资助公司的经营,包括研发活动,以及进行资本投资,这进一步推高公司杠杆水平。截至2025年9月30日,公司净负债权益比已升至149.5%,且持续攀升,偿债压力较为突出。

而且依赖贷款也导致公司产生了较高财务成本,2025年前三季度增至5830.4万元,对当期利润造成了侵蚀。

因此,此次能在港股挂牌上市对于国民技术来说具有重要意义。根据招股书,国民技术计划将此次的募资用于增强研发能力,开发新产品系列及提升产品性能,用于升级现有产品组合,用于开展战略投资及收购,用于偿还部分尚未偿还银行贷款等。

股权高度分散,高管减持引争议

在利润持续亏损、现金流等问题之外,国民技术还有一些其他的地方也值得留意。

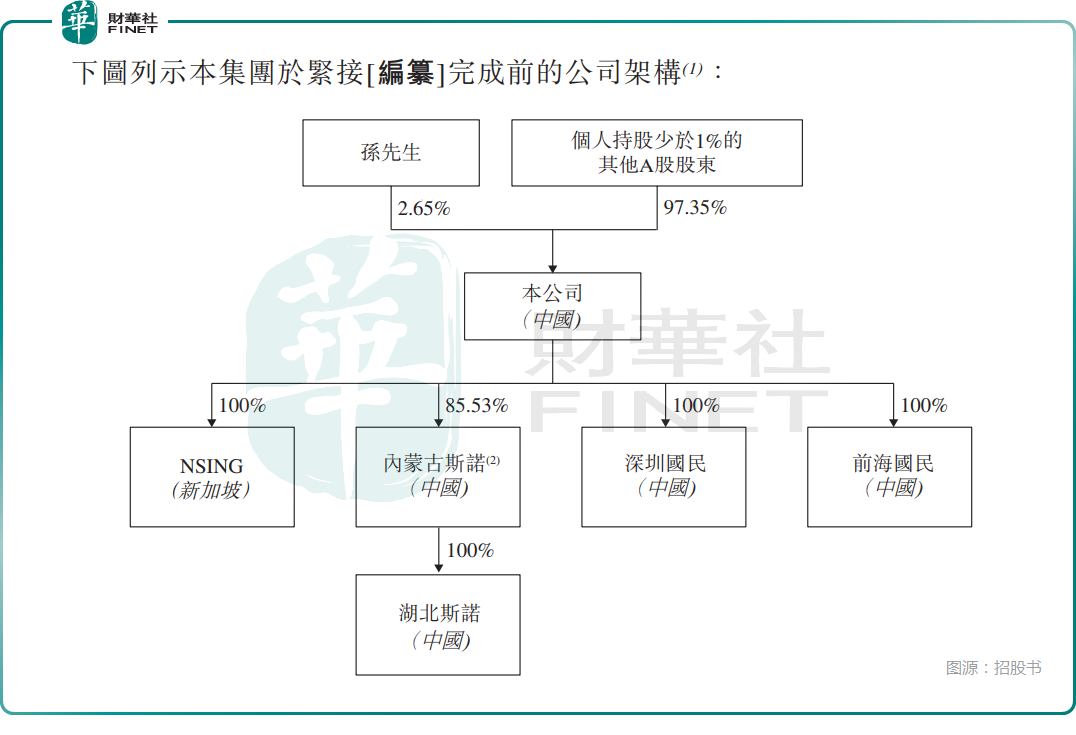

从股权结构来看,国民技术股权高度分散,公司长期处于无实际控制人状态。截至2026年2月25日,公司的董事长、执行董事兼总经理孙迎彤持股2.65%,为单一最大股东。

值得注意的是,国民技术也曾于2021年计划通过定增的方式让孙迎彤成为公司的实控人,但最终还是以终止计划而告终。

此外,就在2025年,国民技术遭到了多位高管的减持,其中董事长孙迎彤是“减持主力”,如下图所示,而这一点也曾引起一些争议。

结语

总的来看,在近年的赴港潮之下,国民技术已经拿到了港股上市的“门票”,即将实现A、H两地布局,募集的资金也将有助于公司进一步发展业务。

不过,国民技术面临的亏损困境、现金流紧张等问题何时能得到改善,同样是投资者需持续关注的核心问题。这些问题或将制约其在港股市场获得更高估值。