【IPO速递】再闯港交所!聚芯微电子收入飙增,但背后喜忧并存

年初至今,包括兆易创新(03986.HK)、天数智芯(09903.HK)、澜起科技(06809.HK)在内的多家半导体企业登陆了港股市场,且在上市后录得亮眼表现。

4月28日,武汉聚芯微电子股份有限公司(简称“聚芯微电子”)也再度向港交所递交了上市申请,国泰海通和中信证券是其联席保荐人。

聚芯微电子成立于2016年,是一家典型的Fabless(无晶圆厂)芯片设计公司。公司业务主要围绕智能感知、机器视觉及影像技术三大核心领域,通俗来讲,就是为智能手机等设备提供“眼睛”和“耳朵”。

此外,公司正积极拓展业务版图至其他新兴增长领域,包括机器人、数字孪生及汽车电子。

凭借多年的技术积累,公司在细分市场占据了重要席位。根据灼识咨询数据,按2025年收入计,聚芯微电子在智能音频功放芯片、3D ToF图像传感器以及LRA驱动芯片均位列全球前三,光学传感器排名全球第四。

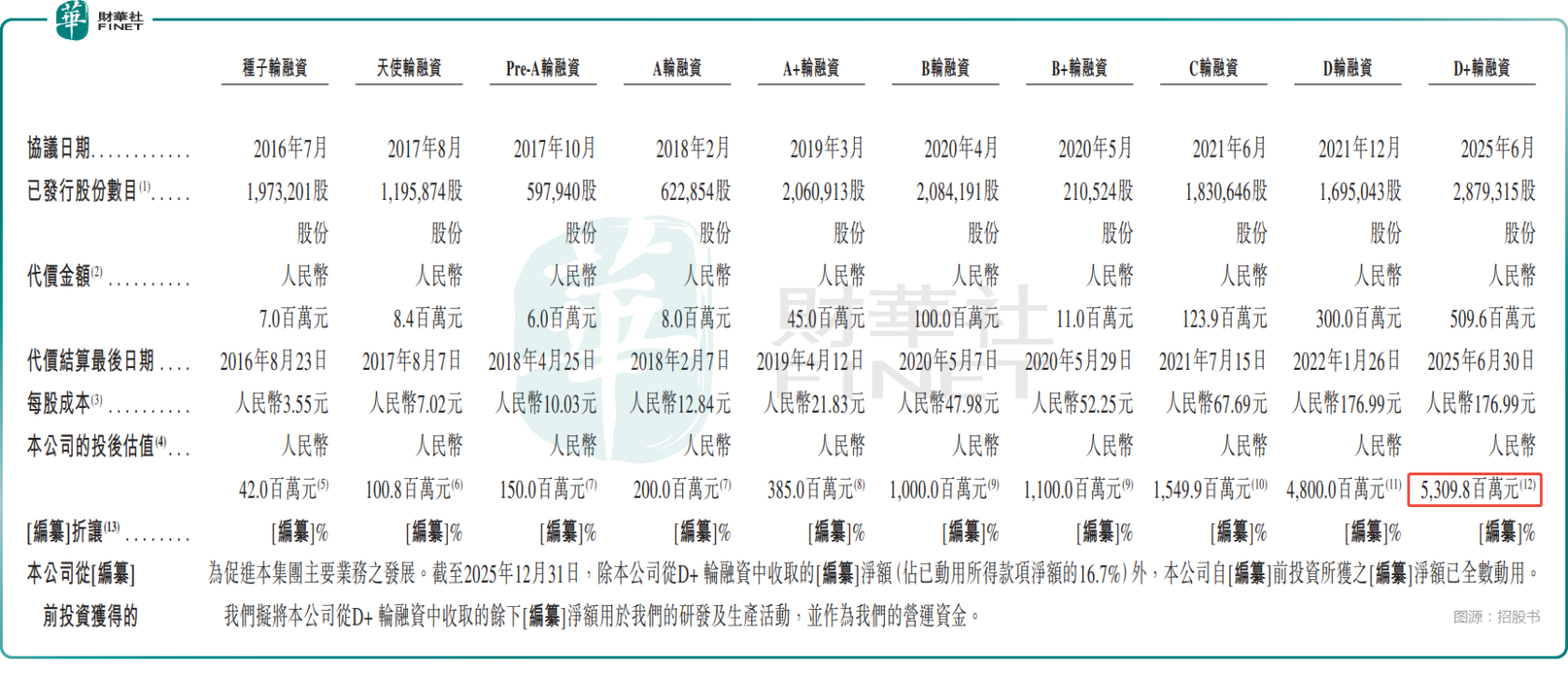

值得一提的是,在发展历程中,聚芯微电子也获得了众多机构的支持。招股书显示,华为哈勃、小米长江、OPPO等知名机构及企业均位列股东名单。截至2025年6月完成D+轮融资,公司投后估值已达53.10亿元(人民币,下同)。

而在业绩方面,聚芯微电子交出了一份亮眼的“成绩单”。2023年至2025年,公司的收入分别为2.42亿元、6.67亿元和8.55亿元,展现出强劲的成长性。

2023年至2025年,年度利润分别为-1.10亿元、973.4万元、2649.0万元;经调整净利润分别为-2545.6万元、7107.2万元、7137.8万元。

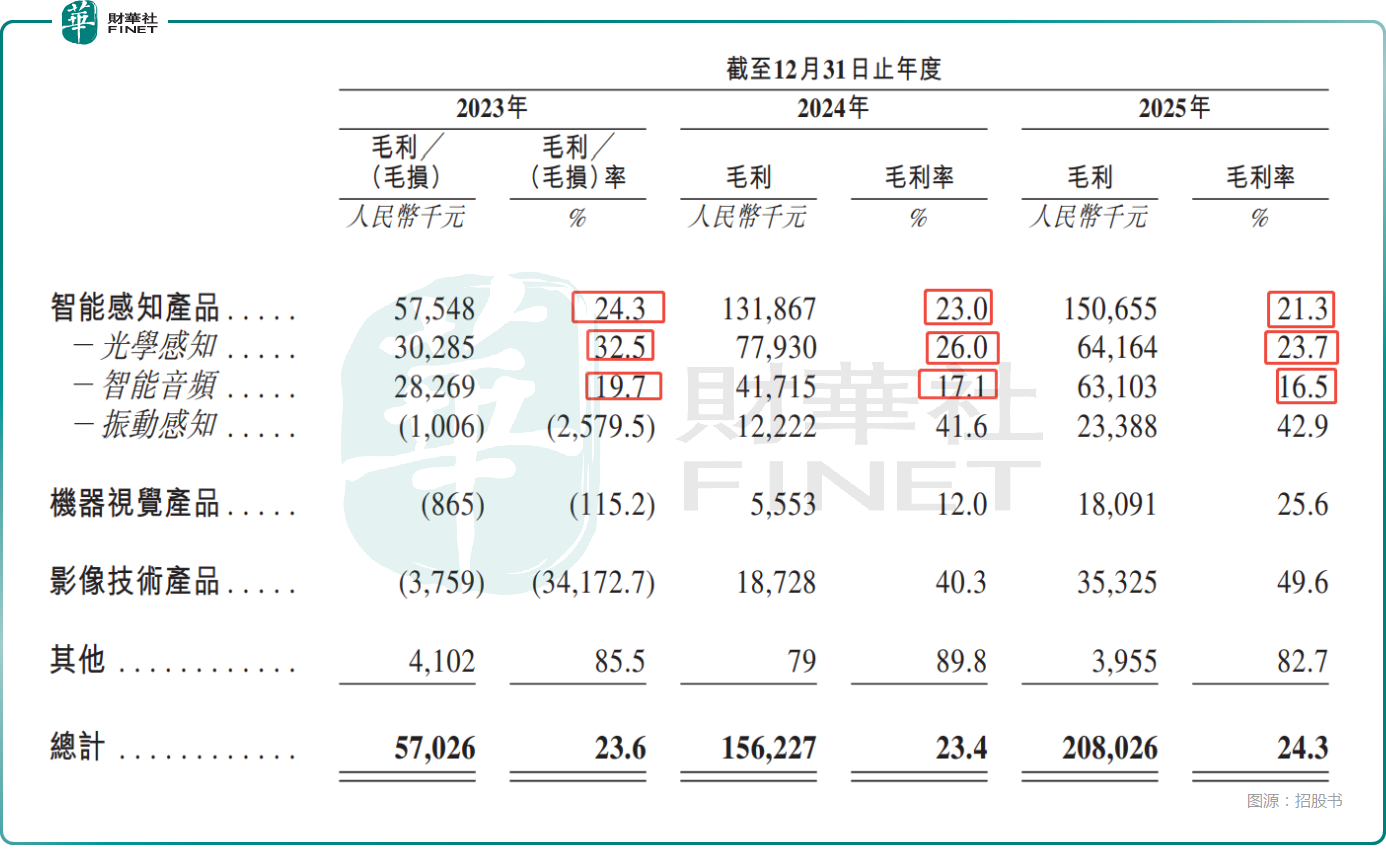

此外,聚芯微电子的毛利率稳定在23.4%-24.3%,2025年经营现金流大幅转正至2.70亿元,部分因存货减少及贸易应收款减少等因素。纯利率由2023年的负值提升至2025年的3.1%,盈利质量持续改善。

但隐忧同样突出——聚芯微电子还存在客户集中度较高的情况。2025年,前五大客户贡献收入占比达82.2%,单一最大客户的收入占比达37.0%。

此外,近些年,聚芯微电子的各类产品的平均售价整体呈现出下降趋势,这也导致智能感知产品的毛利率整体出现持续下滑,从2023年的24.3%降至了2025年的21.3%,而2025年智能感知产品收入的占比仍高达82.9%,是绝对的收入核心。

聚芯微电子智能感知产品的毛利率下降和所属领域面临激烈竞争有很大关系。对于投资者而言,一是要观察目前的收入核心智能感知产品的毛利率何时能回升。

二是高毛利率的机器视觉、影像技术产品虽然目前的收入占比依然不高,但发展迅速,其后续发展情况是值得持续跟踪的。

而关于此次IPO,聚芯微电子也计划将募集资金用于智能感知、机器视觉及影像技术领域的关键技术研发;用于扩大全球销售及服务网络,推广公司产品;用于战略性投资及/或收购等方面。