【IPO追踪】股价持续承压!富卫集团(01828.HK)陷破发困局?

5月5日,李泽楷旗下的富卫集团(01828.HK)股价再度承压,市场情绪持续低迷。截至午间收盘,该股下跌1.97%,报29.9港元/股,盘中最低触及29.64港元,刷新上市以来新低。

回溯走势,富卫集团于2025年7月7日以38港元/股的发行价登陆港股,上市初期表现平平,直到8月底才迎来一波上涨行情,9月下旬一度冲高至50.8港元的上市高点。但好景不长,随后该股便开启了漫长的阴跌模式,至今已较高点下跌约41%,较发行价也已累计下滑约21%,深陷破发泥潭。

股价持续承压背后,本质上是市场对其核心市场增长动能的担忧。高盛曾在研报中指出,投资者对富卫集团在香港市场2026年首季及全年增长的担忧,主要源于2025财年强劲销售部分受到监管变动前的推广活动所带动,尤其在经纪渠道。

作为李泽楷2013年创立的泛亚洲人寿保险巨头,富卫集团的核心业务覆盖人寿保险、健康保险及财富管理方案,业务版图横跨亚洲十个快速增长的市场,包括中国香港(及中国澳门)、泰国(及柬埔寨)、日本及新兴市场(包括菲律宾、印尼、新加坡、越南及马来西亚)。

过去一年,在全球利率环境波动、跨境资产配置需求持续升温的背景下,香港保险行业实现了全面复苏。据香港保监局数据显示,2025年全港新单总保费达3309亿港元,同比飙升50.6%,创下自2001年以来的历史峰值。

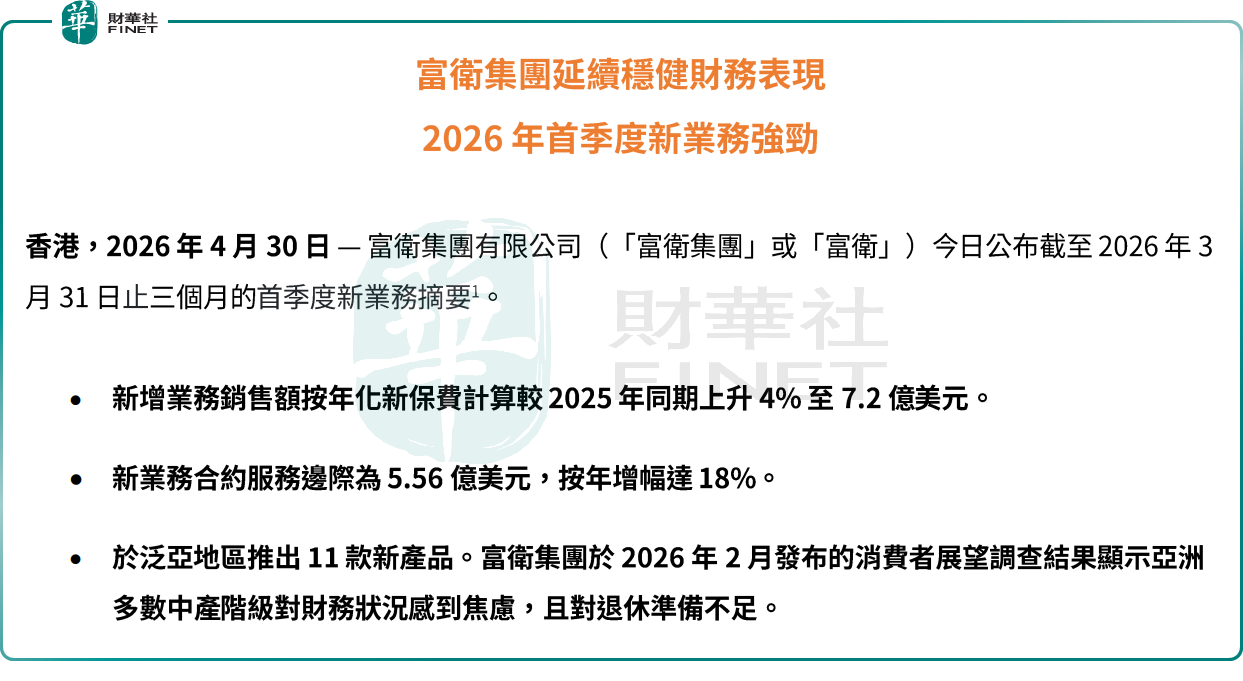

行业红利之下,富卫集团的业绩迎来显著改善。2025年,公司新增业务销售额(年化新保费)达24.46亿美元,同比增长25%;新业务合约服务边际增长至14.76亿美元,同比增长18%。税后营运利润为4.99亿美元。实现归母净利润为1.04亿美元,同比扭亏为盈。

步入2026年,富卫集团增长动能延续。一季度,公司新增业务销售额,同比增长4%至7.2亿美元,新业务合约服务边际大幅增长18%至5.56亿美元,利润率提升至78.4%(按固定汇率计增加9.0个百分点);新业务价值增长7%至3.14亿美元,利润率为43.5%。

分部表现方面,香港及澳门分部在2025年首季143%高增长基数下录得1%稳健增长;日本新增业务销售额激增22%;拓展市场(印尼、马来西亚、菲律宾、新加坡、越南)增长28%;泰国及柬埔寨分部受利率下行环境影响下降6%。

摩根士丹利发表研报指出,富卫集团新业务价值按固定汇率计算按年增长7%,符合该行预期增长6%。新兴市场及日本为增长引擎,香港在极高基数下仍录得1%增长。泰国首季年化保费等值按年下跌6%,管理层预期全年仍可录得增长。剔除泰国低利率影响,集团新业务价值增长达15%。该行认为,富卫集团首季业绩符合预期,新兴市场增长动能和营运质素持续改善。

摩根大通也认为,虽然富卫集团的季度披露数据有限,但公司继去年首季曾录新高后,于今年首季继续录得增长,应被视为正面信号。

尽管获多机构唱好,但从富卫集团的股价表现来看,投资者依旧很谨慎。或是市场对香港高基数压力的担忧仍压制着股价走势。