【IPO速递】爱德泰港股递表:AI时代光连接的隐形冠军,业绩狂奔

5月15日,AI算力基础设施的“卖铲人”——深圳市爱德泰科技股份有限公司(以下简称“爱德泰”)向港交所主板递交了上市申请,联席保荐人为中信证券与杰富瑞。

这并非爱德泰首次接触资本市场。2024年4月,公司曾聘请国信证券就中国证监会相关规定提供辅导及初步合规意见(辅导服务),并于2024年5月完成中国证监会相关备案,但最终未在A股上市。

在港股市场,已有数家上市公司涉足光连接领域,包括曦智科技(01879.HK)、长飞光纤光缆(06869.HK)、汇聚科技(01729.HK)以及剑桥科技(06166.HK)等。

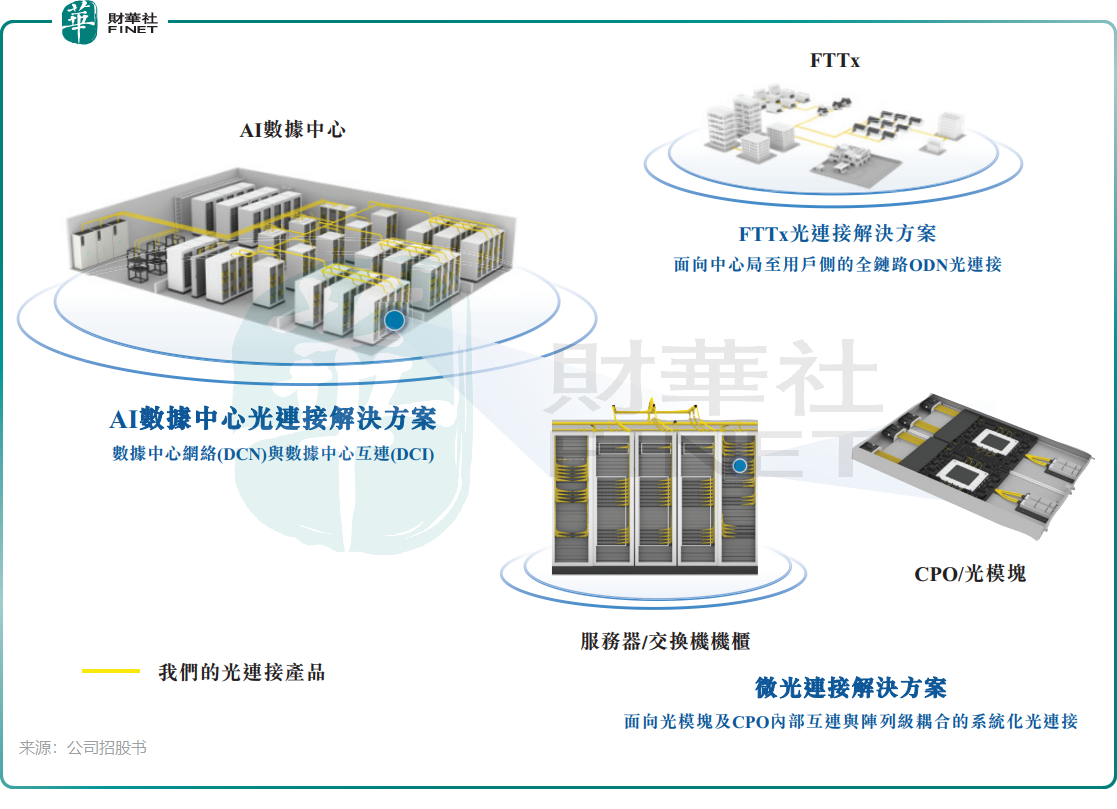

爱德泰成立于2007年,是一家光连接产品厂商,专注于AI数据中心应用的光纤连接器、微光连接器及光连接基础设施产品。

公司提供高密度光纤连接器与全链路布线系统解决方案,能够满足AI数据中心光网络架构对低损耗、高可靠性和高稳定性的严苛要求。在微光连接解决方案方面,公司的微光连接产品平台支持1.6T及以上的互连传输速率需求,可适配不同封装架构下的集成要求。

爱德泰的行业“隐形冠军”地位令人印象深刻。根据弗若斯特沙利文的资料,公司是全球少数能够支撑超大规模AI数据中心光连接需求的光纤连接器供应商之一。按全球光纤连接器收益计,公司在2025年于全球光连接产品及解决方案提供商中排名第一,占9.7%的全球市场份额;在高密度光纤连接器行业,按收益计公司同样排名全球第一,占12.6%的全球市场份额。

爱德泰的直接客户主要包括数据中心基础设施解决方案供应商、光模块制造商及网络设备制造商,覆盖AI数据中心及算力基础设施、高速光模块及CPO系统集成以及FTTx宽带接入网络等多种应用场景。

不过,爱德泰面临较为严峻的客户依赖症和单一产品依赖症。2025年,爱德泰来自前五大客户的收入占总收益的90.6%,其中第一大客户占比高达63.2%。这类客户群体规模大但数量有限,单一客户流失可能对收入造成较大冲击。

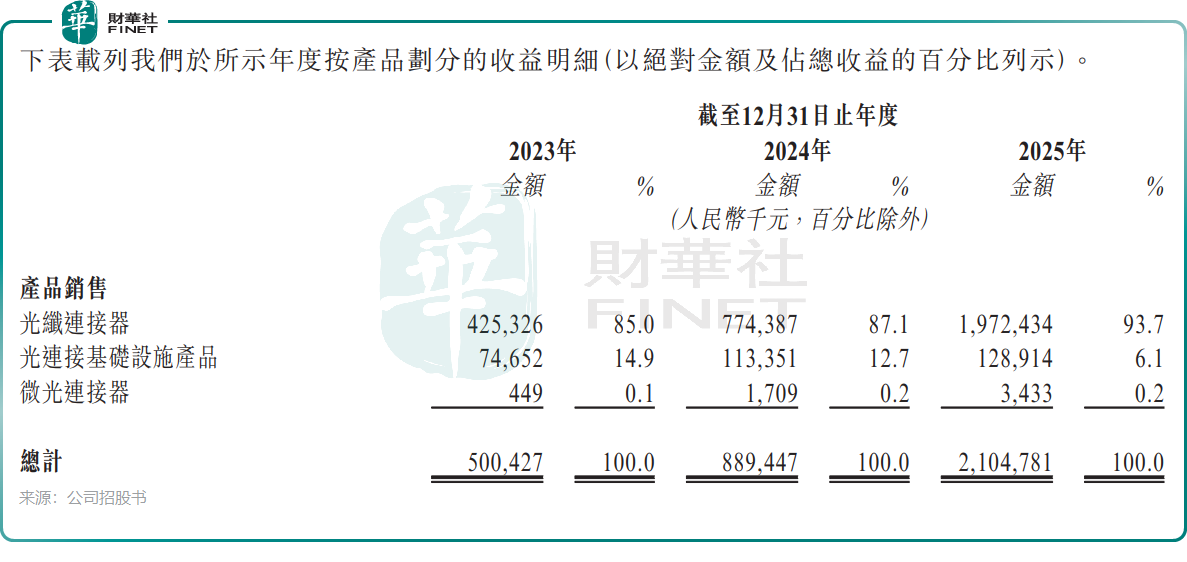

另一方面,爱德泰光纤连接器业务的下游客户主要集中在AI数据中心,该业务收入占比过高,2025年高达93.7%,存在单一产品依赖的风险。若AI行业投资放缓,或公司大客户中断合作关系,将对公司经营业绩造成严重打击。

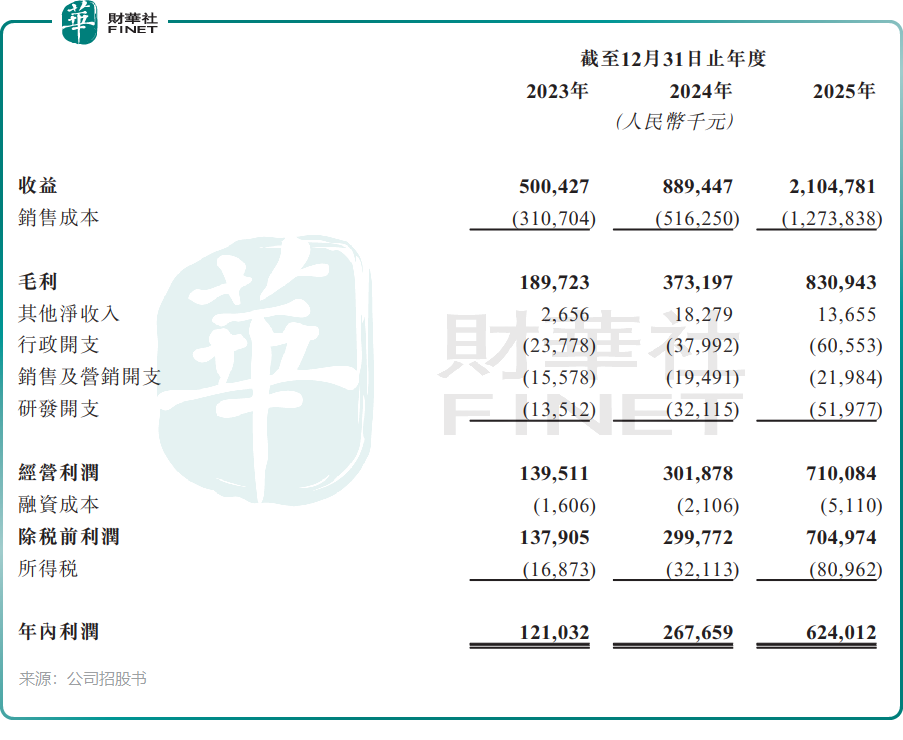

经营业绩方面,踩上AI浪潮的爱德泰近年来异军突起。2025年,公司实现收入21.05亿元(单位:人民币,下同),期内利润6.24亿元。2023-2025年,收益和净利润的年均复合增长率分别高达105.1%及127.1%,期内平均净利润率为28.0%,成长能力与盈利能力十分突出。

其中,2025财年收入同比增速高达136.6%,远超此前两年,表明公司已进入由AI算力建设浪潮驱动的高速放量阶段。

不过,爱德泰大部分收入来自美国市场,地缘与关税风险较高。2025年,公司来自美国客户的收益占比高达86.2%,而来自中国内地的收入占比仅为3.1%。

此外,公司的股权结构集中度也较高。目前,公司主席兼执行董事白长安及其妻子朱美华合计控制公司股东会约99.09%的股权及投票权。高度集中的股权结构可能带来公司治理方面的潜在问题,包括关联交易风险及对中小股东权益的影响。

在港股IPO前,爱德泰还进行了“突击分红”,大部分分红均流入了白长安夫妇的口袋。公司分别于2023年、2025年向股东宣派股息3800万元及3亿元。

值得一提的是,爱德泰成立至今并未获得风投机构等外部融资。估值方面,近日有媒体报道称,爱德泰估值介于30亿至40亿美元之间。

行业前景方面,光纤连接器为光纤网络提供物理层连接,确保电信及数据中心基础设施实现可靠且高速的数据传输。AI、云计算、大数据的爆发式发展,推动了对AI数据中心需求的急剧增长。AI数据中心需要更高的带宽、更低的延迟及更可靠的互连,光连接产品已成为AI数据中心高速互联架构的关键组件。

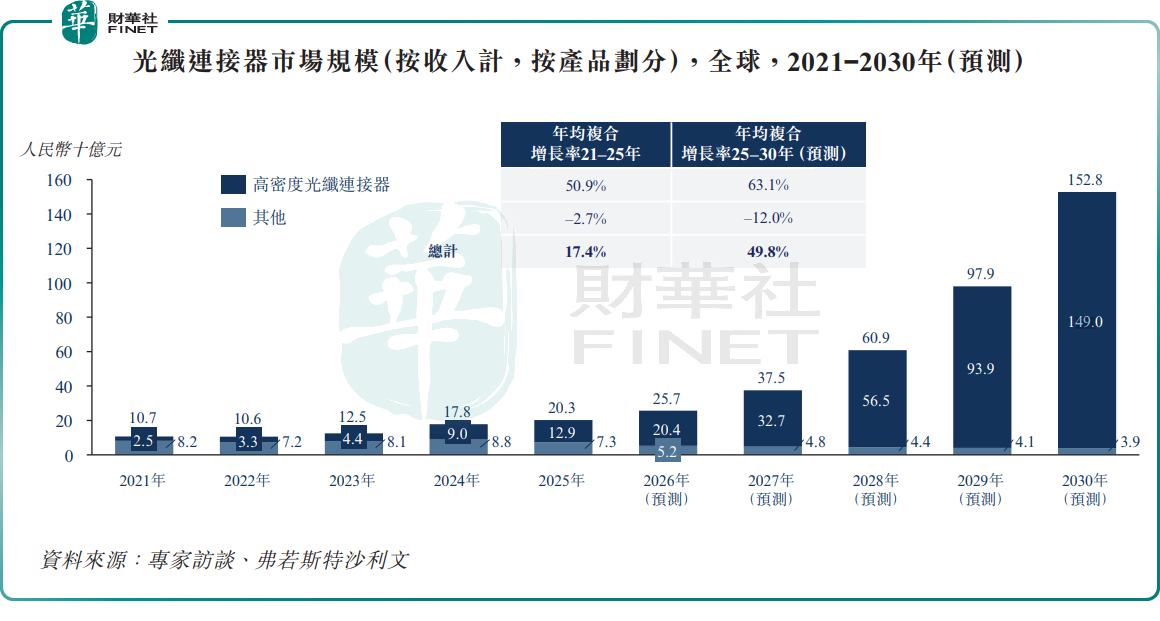

根据弗若斯特沙利文的资料,2021-2025年,全球光连接市场规模(按用户支出计)从1310亿元增至2053亿元,复合年增长率为11.9%;预计2030年将达7092亿元,2025-2030年复合年增长率为28.1%。其中,光纤连接器2025年全球市场规模(按收益计)达203亿元,预计2025-2030年将以49.8%的复合年增长率增长,2030年将达1528亿元。

对于港股上市募资所得款项用途,公司计划用于:扩大公司光纤连接器及微光连接器的产能,并进一步提升公司整个产品线的自动化水平;研发中心的升级以及新产品及新技术的持续研发投入;分配至战略投资及收购;营运资金及其他一般公司用途。