【IPO追踪】奶茶第三股来了!古茗要做行业“卷王”?

2025年或成为现制茶饮赛道的上市元年。

于上周(1月6日-12日),蜜雪冰城和沪上阿姨港股IPO获得证监会备案,预计将很快会获得港交所聆讯并登陆港股市场。

另一方面,于1月12日,中国最大的大众现制茶饮店品牌企业古茗成功通过港交所聆讯,意味着其可先于蜜雪冰城和沪上阿姨一步在港交所敲锣上市。

现制茶饮行业连锁化趋势为定位大众赛道的古茗带来庞大的市场机遇,而行业白热化的竞争格局亦使其面临成长的烦恼。

膨胀的奶茶

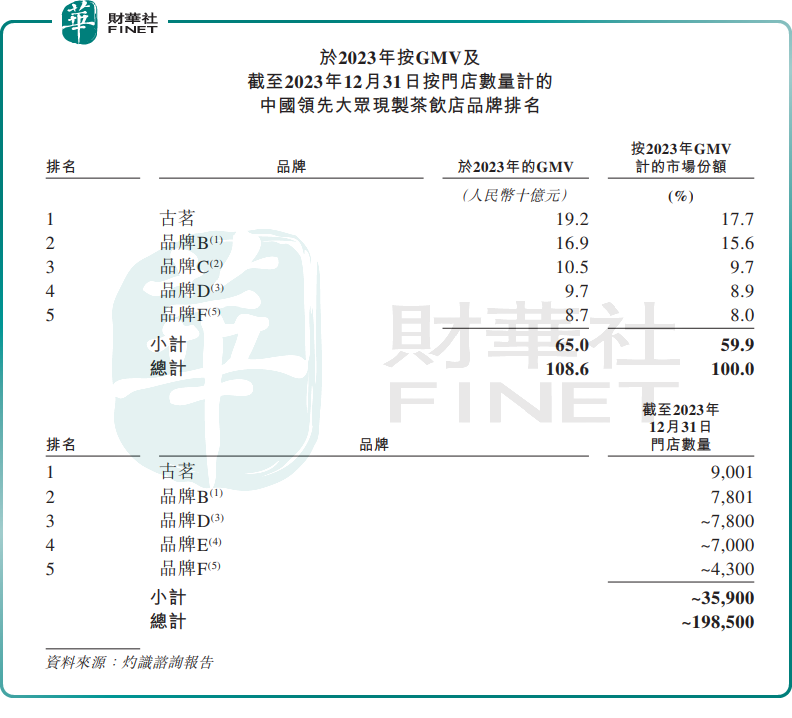

国内低价现制茶饮赛道的头把交椅被蜜雪冰城牢牢“霸占”,而售价介于10-20元(单位人民币,下同)的大众现制茶饮赛道则是古茗称王。

按2023年的GMV及截至2023年年底的门店数量计,古茗均是中国最大的大众现制茶饮店品牌,亦是全价格带下中国第二大现制茶饮店品牌。

最新门店规模方面,根据窄门餐眼数据,古茗、沪上阿姨和茶百道(02555.HK)按门店数量计位列大众现制茶饮市场前三甲,数量分别为9736家、8454家及8301家。

在业绩方面,古茗的收入主要来自向加盟商销售货品及设备以及提供服务。伴随门店数的不断扩张,古茗的营收逐年上涨,由2021年的43.84亿元增长至2023年的76.76亿元,期内利润由2021年的2399.2万元增长至2023年的10.96亿元。

2024年前三季,古茗的营收和利润受行业竞争影响增长有所放缓。

按2023年GMV和2023年至2028年的预期GMV增长计,大众现制茶饮市场分部是最大和增长最快的,该市场分部竞争也更为激烈。作为该领域头部企业,在门店快速扩充的驱动下,古茗GMV 2021年以来实现迅猛增长,2023年GMV接近200亿元。

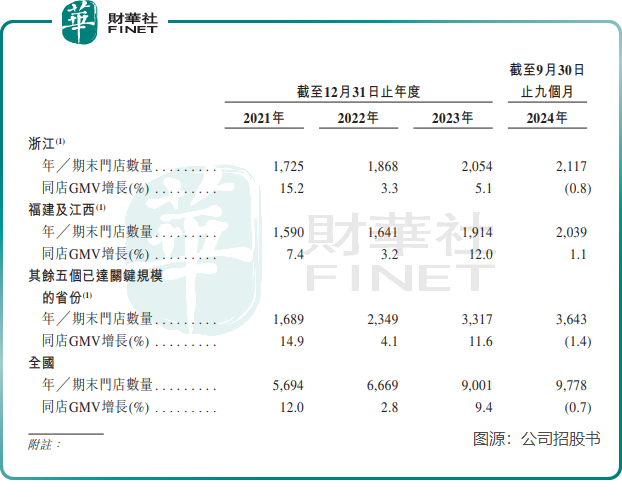

但由于竞争日趋激烈,行业价格战打响,古茗于2022年及2023年的同店GMV增长率降至个位数,2024年前三季更是转负,为-0.7%。

古茗的会员数量及会员忠诚度跑在了行业前列,特别是复购率远高于其他几家头部品牌。截至2023年12月31日及2024年9月30日止三个月的季度活跃会员人数分别超过3600万名及4300万名;2023年全年的平均季度复购率达到53%,远超大众现制茶饮店品牌平均低于30%的复购率。

作为对比,茶百道2023年四季度的复购率为35%,沪上阿姨2024年上半年的季度平均复购率为44.2%。

下沉市场的“卷王”

这几年,几乎所有品牌都在拉拢加盟商狂奔扩张。市场集中度持续快速提升,意味着现制茶饮市场卷成了红海。

行业在一二线城市面临几乎饱和的状态,下沉市场的某些区域还有不少的增长空间。

古茗对下沉市场采用的是地域加密策略,其在招股书中表示,“截至2024年9月30日,我们在全国17个省份建立布局并将持续增加门店网络密度,同时,我们仍有另外17个省份尚未布局,这共同为我们带来了广阔的增长空间。”

截至2023年12月31日,古茗在二线及以下城市的门店数量占总门店数量的79%,与中国其他前五大大众现制茶饮店品牌相比比例最高。

得益于密集的门店网络,以及门店与仓库的紧密布局,古茗在规模经济中受益。2021年至2023年三个年度,公司仓到店的平均物流成本低于公司GMV总额的1%,而行业平均水平约为2%。

同时,于2023年,古茗的加盟商单店经营利润达到37.6万元,加盟商单店经营利润率达20.2%,同期中国大众现制茶饮店市场的估计单店经营利润率通常低于15%。特别是,在四线及以下城市,于2023年,加盟商单店经营利润为38.6万元,可以看出古茗在下沉市场也有利可图。

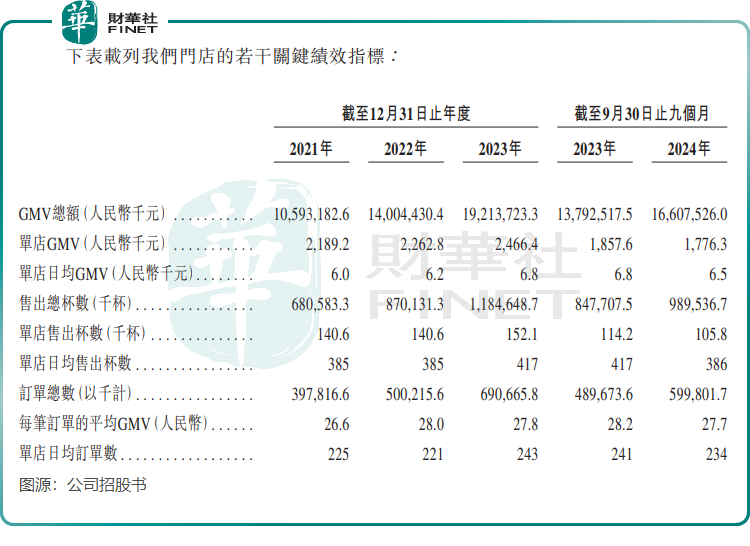

不过由于整体行业放缓及竞争加剧,于2024年前三季,古茗的单店GMV、单店日均GMV、单店售出杯数、单店日均售出杯数、每笔订单的平均GMV等数据同比均有所减少,导致公司盈利质量有所减弱。

行业竞争激烈程度持续扩大,不只是上述提到的品牌,甜啦啦、霸王茶姬、书亦烧仙草等品牌亦在快速拓店。伴随着行业在一二线城市日趋饱和,下沉市场也成为这些品牌扩张过程中绕不开的路径。

因此,古茗接下来要巩固行业地位、保持较高盈利能力,还需要进一步增强供应链能力、产品创新能力及运营能力,才能在行业中稳步前行。