国产AI ASIC头部企业「中茵微电子」首次递表港交所,平安证券独家保荐

2026年3月29日,中茵微电子首次向港交所递交招股书,拟在香港主板上市,独家保荐人为平安证券(香港)。

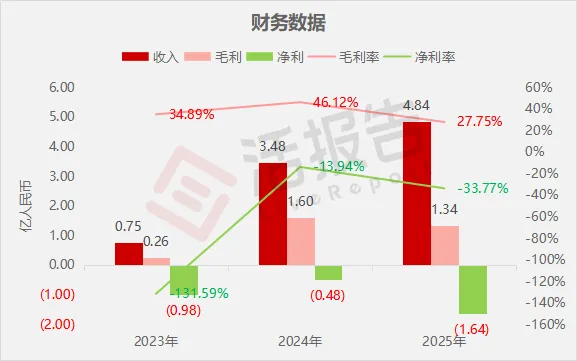

公司是国产平台化芯片定制服务提供商,2024年收入3.48亿元,同比增长364.63%,净亏损0.48亿元,同比收窄50.77%,毛利率46.12%;2025年收入4.84亿元,同比增长39.31%,净亏损1.64亿元,同比扩大237.42%,毛利率27.75%。

LiveReport获悉,中茵微电子(北京)股份有限公司Joinsilicon Microelectronics (Beijing) Co., Ltd.(简称“中茵微电子”)于2026年3月29日首次在港交所递交上市申请,拟在香港主板上市。

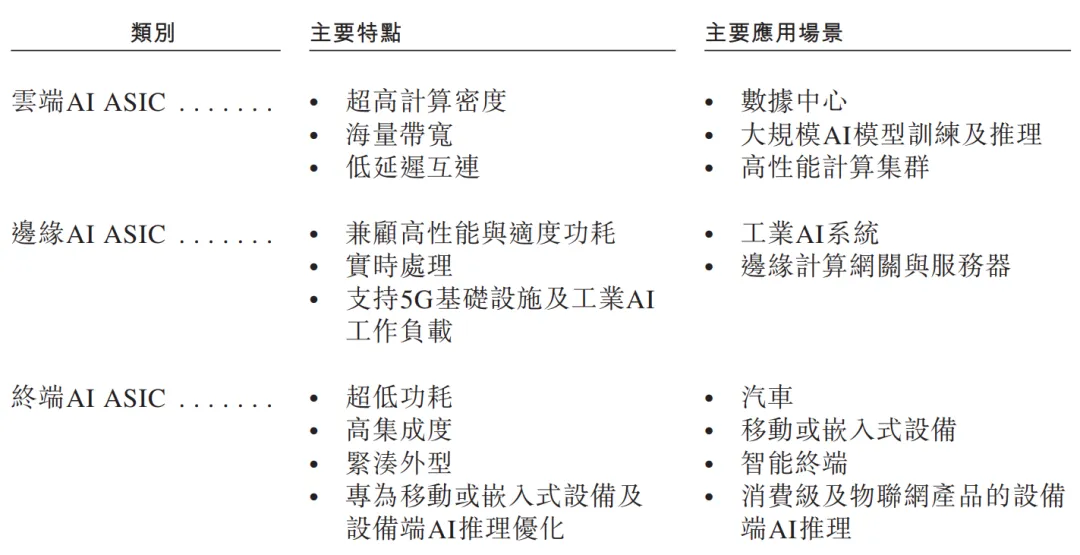

公司是中国领先的国产平台化芯片定制服务提供商,专注于AI ASIC的研发和商业化。根据招股书,按2025年AI ASIC收入计算,公司在中国国产芯片定制服务提供商中排名第三,且按2025年芯片设计及交付收入计算,公司在中国国产芯片定制服务提供商中排名第二。

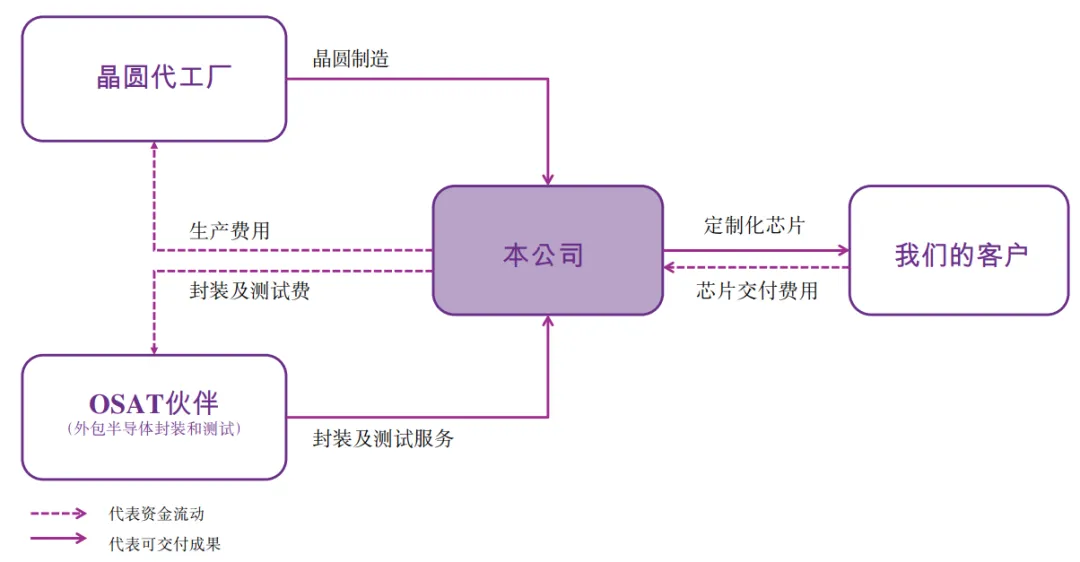

公司的芯片定制服务由芯片设计、芯片交付及IP授权组成。芯片设计涵盖芯片定义、前端设计、后端设计、流片、硅后支持及客户产品化赋能。芯片交付涵盖晶圆级硅片验证、先进封装与测试以及供应链协同。

公司利用模块化、智能化、自动化的IC技术平台,整合公司的设计能力与上下游资源,提供端到端的芯片定制服务。

公司开发并授权专有高速接口IP,设计并定制采用先进工艺节点及2.5D/3D封装的ASIC,并通过与第三方晶圆代工厂及OSAT伙伴合作交付芯片。

在此模式下,公司主导从芯片架构设计、逻辑设计、可测性设计、物理设计到全生命周期管理的整个过程,并与晶圆制造、封装测试领域的业务伙伴高效协同,确保覆盖从4纳米到28纳米的工艺节点。

财务业绩

截至2025年12月31日止3个年度:

收入分别约为人民币0.75亿、3.48亿、4.84亿,2025年同比+39.31%;

毛利分别约为人民币0.26亿、1.60亿、1.34亿,2025年同比-16.19%;

净利分别约为人民币-0.98亿、-0.48亿、-1.64亿,2025年同比+237.42%;

毛利率分别约为34.89%、46.12%、27.75%;

净利率分别约为-131.59%、-13.94%、-33.77%。

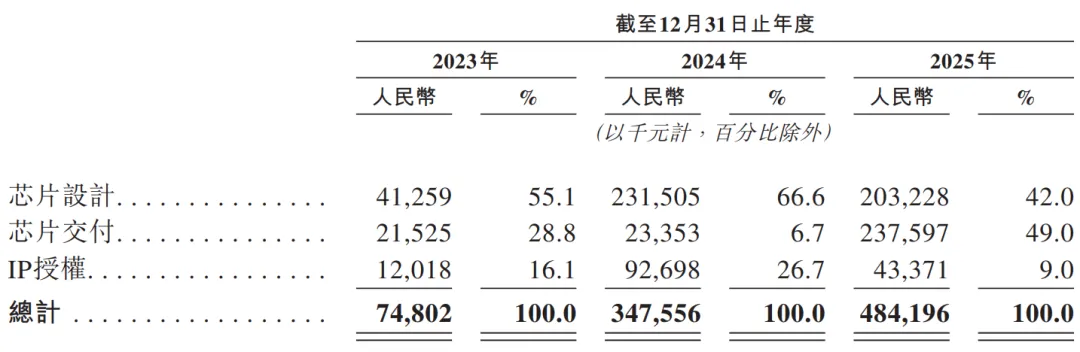

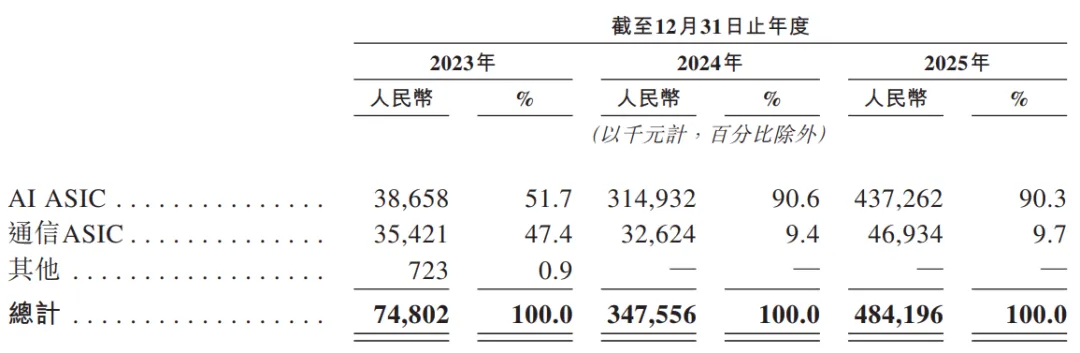

公司的收入主要来自芯片定制服务,具体分为芯片设计、芯片交付和IP授权三大业务板块。其中,芯片设计和芯片交付是收入的核心来源,2025年两者合计贡献了91.0%的收入,且芯片交付在2025年成为最大收入贡献者;IP授权业务的收入占比相对较小,2025年占比为9.0%。

按应用类型划分,AI ASIC相关收入是最主要的收入来源,2024年和2025年占比均超过90%。

截至2025年12月31日,公司经营活动现金流为-1.58亿元人民币,期末现金约为1.15亿元人民币。

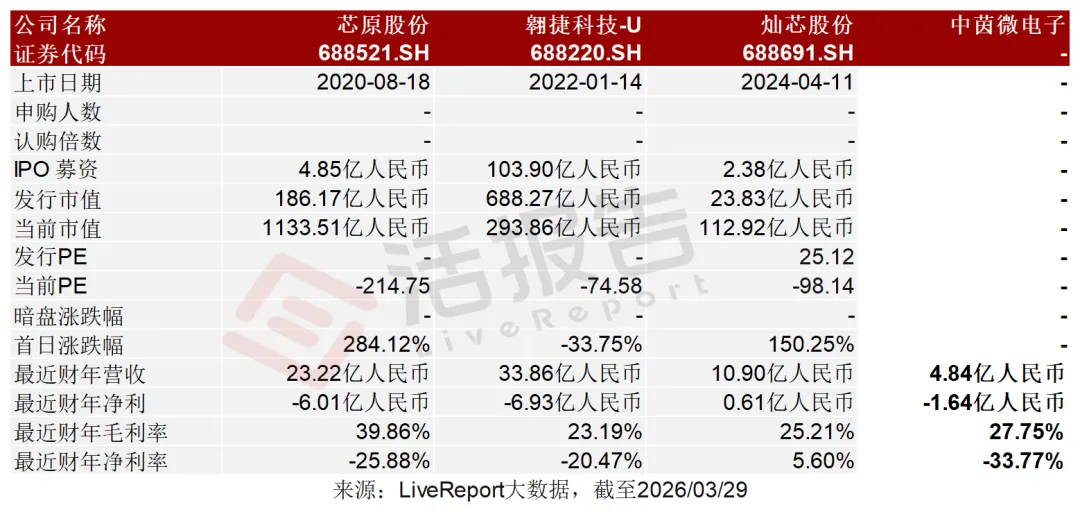

可比公司

同行业IPO可比公司:芯原股份(688521.SH)、翱捷科技-U(688220.SH)、灿芯股份(688691.SH)

董事高管

公司的董事会由九名董事组成,包括五名执行董事、一名非执行董事及三名独立非执行董事。

主要股东

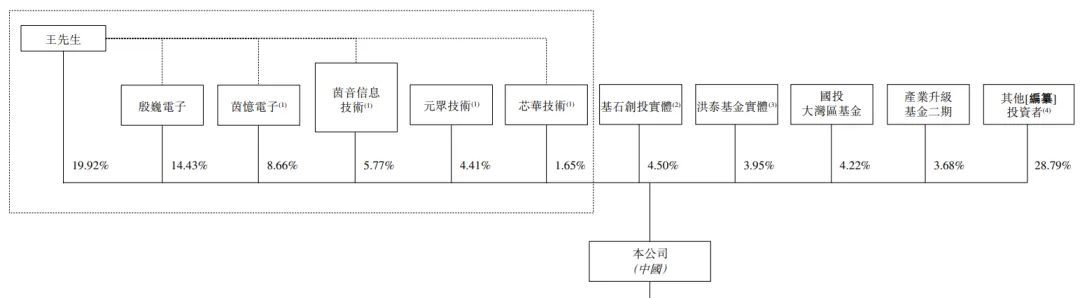

公司香港上市前的股东架构中:

王先生直接持股19.92%,并通过一致行动协议控制茵忆电子(8.66%)、茵音信息技术(5.77%)、元众技术(4.41%)、芯华技术(1.65%);殷巍电子(14.43%),由王先生及天津一至八号共创企业管理合伙企业持股;

国投大湾区基金持股4.22%;

产业升级基金二期持股3.68%;

基石创投实体持股4.50%;

洪泰基金实体持股3.95%;

凌华持股2.32%。

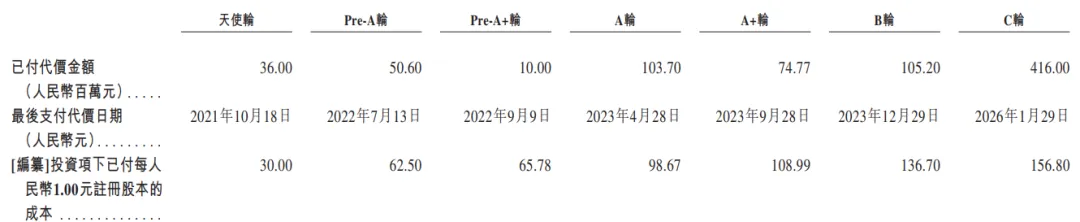

融资历程

公司上市前经历了多轮融资,累计融资逾7.96亿元人民币。在2026年1月的C轮最新融资中,公司的投后估值约为27.16亿人民币,每股成本概约为人民币156.8元。

中介团队

据LiveReport大数据统计,中茵微电子中介团队共计7家,其中保荐人1家,近10家保荐项目数据表现平平;公司律师共计3家,综合项目数据表现不足。整体而言中介团队历史数据表现有待提升。

文章来源:活报告公众号