【教育股析五】「收購達人」新高教,業績有望穩增長,毛利率可能要下滑

2018年對於二級市場是充滿坎坷的一年,醫藥、教育及環保等黑天鵝事件頻發,誘發了資本市場雲谲波詭。

作為國内民辦高等教育行業排頭兵的新高教集團(02001—HK),雖然受新《民促法》政策波及較小,但隨著以紅黃藍為代表的早教股頻頻「爆雷」,新高教集團(簡稱「新高教」)很難獨善其身。

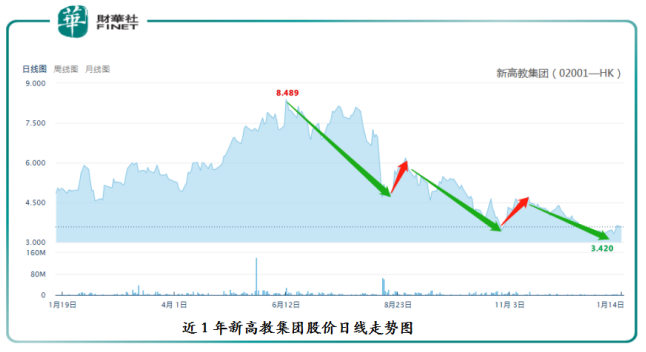

截至2018年12月31日, 新高教較2018年的高點8.489港元,股價已下挫53.59%至3.420港元。

2018年下半年新高教經歷了股價暴跌「洗禮」之後,2019年迎來了持續性的利好。據1月14日,新高教發佈公告稱,公司已完全收購廣西學校(廣西英華國際職業學院、廣西英華國際職業技術學校及廣西英華國際職業學院附屬中學),並與出讓方訂立廣西學校結構性合約,2019年廣西學校的經營業績正式併入新高教財務報表。

背靠大財團,全國版圖進一步擴張

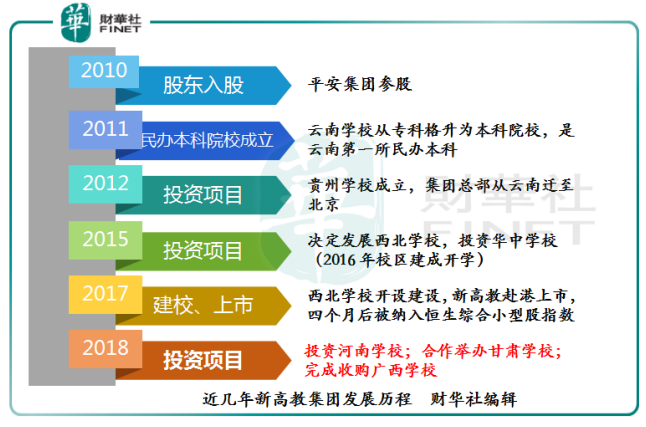

新高教集團早期是以計算機培訓起家,2005年雲南學校成立後,公司專註應有型大學領域發展,隨著2010年「大金主」平安集團(目前持股12.4%)的參股,新高教在資金鏈得到釋放,開啓了全國版圖的擴張的征程,2012年在貴州學校成立,2015年決定發展西北學校,投資華中學校,持續擴大在缺乏優質高教資源地區的併購步伐;2017年在公司壯大之際,新高教並不安於現狀,宣佈赴港上市開啓資本化發展,併受到國内另一大財團建銀國際(目前持股8.2%)的垂青。

2018年在兩大財團的加持下,新高教開啓「買買買」的操作,一口氣要吃下3個投資及併購項目(投資河南學校、合作舉辦甘肅學校及完成收購廣西學校)。目前,公司旗下擁有和已投資 7 所高等教育學校,分佈在全國 7 個省,包括創辦地雲南工商學院(雲南學校)和貴州工商職業學院(貴州學校),收購的湖北民族學院科技學院(華中學校)、哈爾濱華德學院(東北學校)、洛陽科技職業學院校(河南學校)和廣西英華國際學校(廣西學校),以及合作舉辦甘肅蘭州理工大學技術工程學院。

學源人數陡增,營收大幅上漲

借助著雲南學校、華中學校、東北學校及河南學校的輸出,新高教集團的學生人數也屢創新高,根據2018年半年報,2017/2018 學年公司共有學生 76279 名。

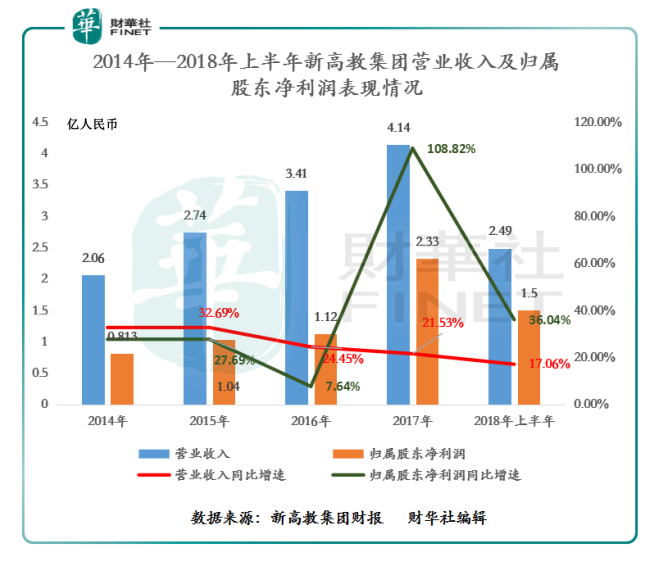

由於教育機構絕大部分收入來源是學費及寄宿費,因此隨著學源的不斷增加,新高教的收入也隨之水漲船高。公司的營業收入從2014年的2.06億元人民幣(單位同下)增至2017年的4.14億元,年復合增長率為26.19%。歸屬股東淨利潤從2014年的0.813億元增至2017年的2.33億元,年復合增長率為41.99%。

從直觀的角度上看,歸屬股東淨利潤復合年增速是高於營收復合增速,導緻這麽大反差的主要原因要歸於,期間内雲南學校平均學費增加所緻。據過往財報獲悉,雲南學校平均學費收入增長率由2015年的8.8%提升至2017年的18.6%。

廣西學校併表後,業績將提速?

新高教旗下雖有 7 所高教的學校,但是至今為止華中學校(管理層預期華中學校的舉辦人變更在 2019 年完成)還未能夠合併在報表中。從目前公司發佈的公告中獲悉,河南學校舉辦人變更在 2018 年 10 月完成,由 10 月開始併入報表;東北學校的變更手續在 12 月完成;2019年1月14日完成廣西學校併表。

在學校併入新高教的報表前,每間學校都要向新高教支付約等於學校利潤 75%的技術服務及管理咨詢費,該收入列入新高教的其他收入内。因此,隨著河南學校及東北學校的併表,2018年新高教全年的業績收入將出現較為不錯的增幅。

如若加上本次廣西學校2019年併表後,2019年將有望呈現出7所主要的高教學校一併報表的景象。屆時,新高教集團的學生人數將進一步擴增,營業收入將繼續出現穩步擡升的態勢。

雖然新高教的營收、淨利能夠得到進一步的穩增,但是未來毛利率想要保持高增長的態勢或許有點難。影響公司毛利率增長或許就是「學校的併表」。

就成本而言,維持教師成本不變的前提條件下,隨著新合併入報表的東北學校、華中學校及廣西學校的利用率和毛利率較低影響,短時間内將影響公司整體的毛利率。另外,隨著新校舍的建設和維修整改的增加,將直接增加公司成本。

那麽,問題來了,隨著前期成本開支的增加,公司經營現金流將承壓,資產負債率是否將增加?

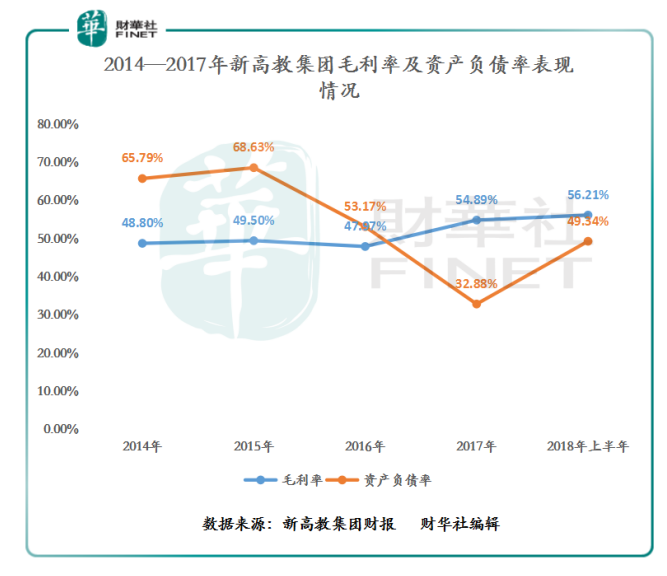

如若反觀公司近些年的資產負債率表現,新高教的資產負債率是趨於行業平均水準。截至2014年—2018年上半年,公司的資產負債率從2014年的65.79%下滑至2018年上半年的49.34%。近兩年不斷的「買買買」操作,公司的資產負債率併未有大幅拉升,部分原因要歸於公司2017年剛上市融資影響,另一部分則要歸於背靠兩大財團,整體上融資成本相對低於行業其他競爭對手。

因此,短時間内新高較資產負債率還是在可控範圍内,併未因為大手筆併購操作而降低公司的償債能力。

政策不確定性風險尚在

2018年8月份,教育行業因《送審稿》頒佈,爆雷頻頻,導致至今提起「教育股」,投資者均避而遠之。

目前,《民促法》最終版還尚未頒佈,市場部分人預示最終版將在2019年推出。因此2019年政策性不確定風險還是一把懸著教育行業參與者頭上「達摩克斯之劍」。

面對政策不確定性風險,對高等教育行業領軍者的新高教影響因素是不可忽視的。具體影響因素如下:

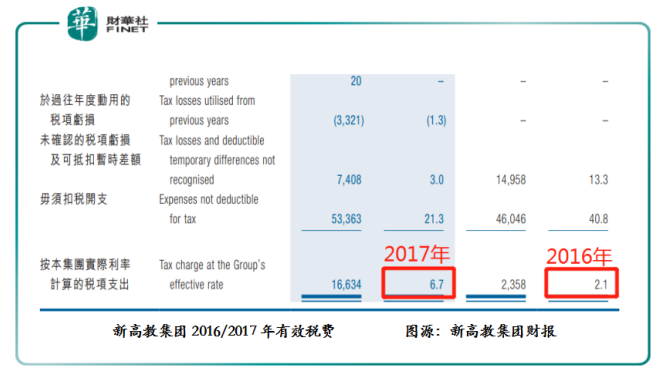

1、按照2018年 8 月頒佈的《送審稿》獲悉,新高教是屬於「營利性」教育機構,對此所得稅方面,將存在大幅提升的風險,稅率最高將會提升至 25%。而目前公司的有效稅費在10%以下(2016年2.1%、2017年6.7%)。

2、補貼款將大幅減少的可能。根據《民促法》將營利性機構將補貼進行調整(減少調整)。而目前新高教每年的政府補貼款大約在300—700萬元左右。

3、由於新《民促法》的出台,將導緻了獨立學院加速與母校脫鈎,雖然這可以為民辦教育機構提供市場空間,但也加劇了市場對於優質標的的競爭。競爭一旦激烈,這將勢必提升獲取優質標的的價格,間接提升民辦企業機構獲取標的的成本。

作者:沈少鴻

編輯:張駿芬