【醫藥探針十九】光線傳媒歸母淨利預期增33%-40%,石四藥的三大優勢

在日本的輸液市場,大冢製藥株式會社以代表產品複合營養輸液佔據超過50%以上的份額;在美國,80%的輸液市場由百特壟斷,這家輸液品種豐富的廠商,同時也是割據歐洲輸液市場的三強之一:成熟的大輸液行業,集中程度都相當高,而且高端產品的溢價明顯。

在中國,大輸液市場由科倫藥業00(002422-CN)、石四藥集團(2005-HK)和華潤雙鶴(600062-CN)三分天下。2017年,這3家輸液廠家的市佔率高達83%。前幾年在輸液產品價格大降、廠商盈利微薄、政策調整市場不明朗的背景下,沒有從產品組合、成本優勢兩方面升級結構和規模生產,企業是難以做到毛利率的企穩回升、銷量增速超過行業平均的。

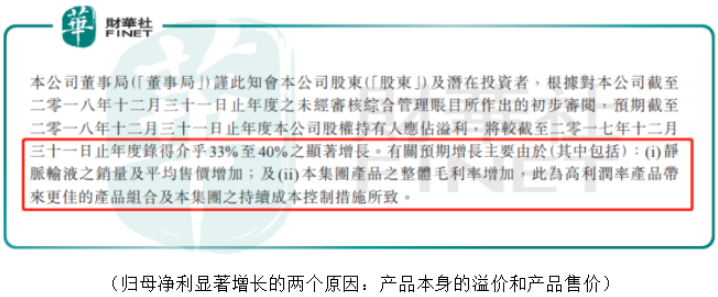

2月18日,石四藥集團公佈2018年年度歸母淨利潤增速能達到33%至40%之間。實際上在2017年,石四藥的營收、毛利率和歸母淨利潤都已經出現了非常明顯的提速,而歸母淨利潤增速更大於收入增速。應該說,2018年石四藥的利潤增速保持了平穩的水平,這跟它產品結構調整和協同有著莫大的關係。

包裝的技術優勢

調整產品結構有兩個方向:一是豐富產品線,用高端產品的溢價來補貼低端,走出利潤攤薄帶來的生存困局;一是放棄利潤低的規模化產品,將火力集中到附加值高的新型輸液品種。2014年,石四藥集團毅然放棄抗生素、原料藥和其他普藥業務,產能聚焦大輸液領域,來實現集團整體毛利水平的提升。

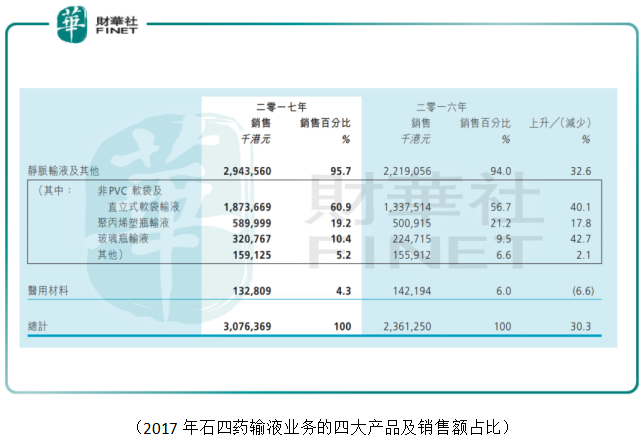

按包裝分類,石四藥的輸液業務主要有軟袋和瓶裝大類,包括非PVC軟袋輸液、直立袋輸液、PP塑瓶輸液和玻璃瓶輸液四款產品;從產品包裝的銷售情況來看,2017年石四藥的軟袋類輸液的銷售額為瓶裝類的2倍左右,應該是貢獻石四藥整體毛利的主力軍。

非PVC軟袋是目前最先進的輸液包材形式,優點是可降解,能使輸液和外界空氣完全隔絕,而且比塑料瓶裝的更結實。非PVC軟袋是美國主流的輸液包裝形式,國内能生產這類軟袋包裝的企業很少,主要是因為技術設備要求較高,如果沒有一條龍的生產線,很難做到在省電節能的基礎上做成大規模量產。

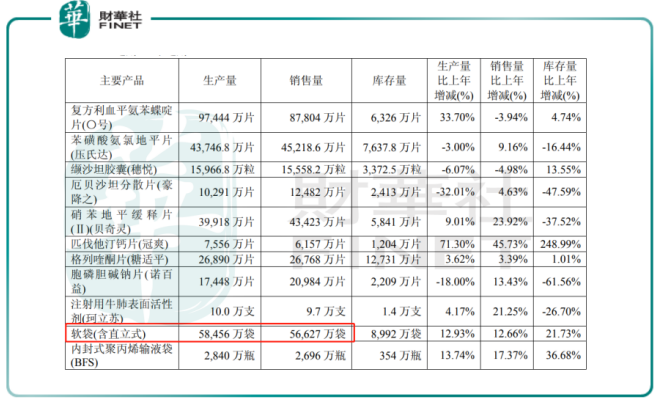

除了科倫藥業外,華潤雙鶴在2017年的軟袋(包含直立式包裝)的產能在6億袋左右,但是同年石四藥僅是非PVC軟袋輸液的銷量就可達到5.5億袋,而直立軟袋的銷量是2.8億袋,也就是說,石四藥在軟袋的產能方面絕對要超過華潤雙鶴。

2016年,石四藥的軟袋市佔率為30%左右,已經排位全國第一。行業内軟袋的平均洩露率在1%左右,而石四藥的包容率能高達99.99%。這主要是因為當年收購供應商江蘇博生後,石四藥已經著手縱向整合生產鏈,通過自給自足來確保質量和成本的優勢,也是石四藥能取得行業内較高利潤率的重要競爭力之一。

產品的溢價優勢

在2018年正面盈利預告的公告中,石四藥提及業績的較高增速除了「持續成本控制措施」外,還受益於產品售價的增加。

按臨床用途分類,輸液可再分成基礎型輸液、營養型輸液、治療型輸液、血容量擴張用輸液和透析造影用輸液幾大類。其中,通過靜脈註射為病人提供必需的營養物質、將治療性藥物(比如抗腫瘤、抗感染)註入普通溶劑中做成註射液、用於疾病診斷的輸液,對照國外企業的產品毛利算,都屬於高端產品。

而在國内,有60%至70%左右的輸液產品還集中在普通輸液領域,比如華潤雙鶴。它的基礎輸液在2017年錄得小幅增長的銷量主因還是在直控模式終端渠道的優勢上,可見低端層次的產品本身的盈利能力已經相當飽和。

因而石四藥較高利潤率反映的競爭力還在於,它已經在實現多個新產品的規模銷售,而這些新產品涵蓋了呼吸系統、消化及代謝系統、神經系統、心腦血管系統及抗感染系統等多個重磅治療領域,2018年石四藥的治療性輸液產銷比例有所提升。

兩強合作的協同優勢

2016年下半年開始,整體大輸液行業的盈利拐點已經出現,小工廠陸續退場,有著產業鏈規模和成本效率雙優的龍頭企業,毛利率普遍回升。作為3家輸液龍頭之一的石四藥,2016年其大輸液的收入增速和淨利潤水平已經超越行業平均,更在科倫藥業和華潤雙鶴之上。

2017年,石四藥和科倫藥業強強聯合,在產品結構上發揮協同互補的效應。科倫藥業塑瓶和直立袋包裝的輸液佔據所在市場50%的份額,而石四藥的非PVC軟袋市佔第一。按照科倫藥業的公告顯示,2017年它通過石四藥產生的投資收益佔總利潤的69%至7.9億。

目前石四藥和科倫藥業的主要競爭對手是華潤雙鶴。根據領域來劃分,華潤雙鶴在大輸液、心腦血管用藥、兒童用藥、腎科用藥方面都有產品覆蓋。不過從主打產品的產銷情況來看,華潤雙鶴的困境在於它的大輸液品種並不是公司利潤的主要來源。

近年來華潤雙鶴輸液業務的收入和毛利佔比在逐漸降低,除了基礎輸液這個利潤越來越薄的品種受行業的外部影響外,華潤雙鶴本身在大輸液領域的成本和效率併沒有作出實質性的把控,也就是說,它對輸液業務的重視不足。當前行業低價微利時代已經過去,強者合作能提高產品的定價權,這對後續雙方繼續調整產品結構、增加業績彈性都有助益。

經過產業鏈深度整合的大輸液領域,其實盈利能力併非如市場普遍認為的低。實際上,輸液產品能夠被視為醫用耗材,是剛需,銷售的黏度也會比較高。作為一家隻專註於輸液業務的龍頭公司,石四藥擁有國内規模最大的工廠,併通過收購上遊的原材料供應商來整合設備,改進工藝,它的規模優勢將會繼續體現。

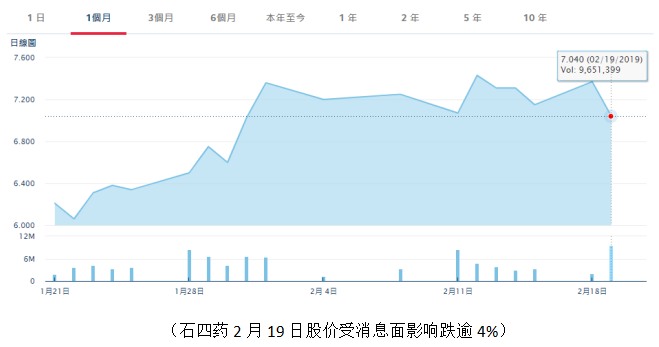

2月19日,市場有傳言第二批帶量採購將加快進程,港股醫藥股應聲普遍下跌;其中石四藥的跌幅達4.48%,收報7.04港元。由於石四藥的大輸液業務收入大部分來自基礎輸液和治療性輸液產品,該產品組合受國家針對化學仿製藥的集中採購政策和輔助用藥嚴控政策影響有限。