財華洞察|轉機!獲簽阿斯麥光刻機的中芯國際正穿越低谷?

中芯國際(688981-CN,00981-HK)終於得到「松綁」。

3月3日下午,中芯國際公告披露公司已與阿斯麥上海(ASML)簽訂經修訂和重述的阿斯麥批量採購協議。根據協議,原來的批量採購協議期限從 2018 年 1 月 1 日至 2020 年 12月31日延長至2021年12月31日。

去年在第三季財報中,中芯國際將其2020年的資本開支計劃從457億元下調了55億元至約402億元,原因一是因美國出口管製導致部分機器的供貨期延長,其二是物流原因使得部分機台到貨延遲。

同年12月,美國安全局(BIS)正式將中芯國際列入實體清單(原因略過不提)。公司回應指,被列入實體清單後,10nm及以下技術節點(包括極紫外光技術)的產品或技術,美國商務部會採取「推定拒絕」(Presumption of Denial)的審批政策進行審核,同時公司為部分特殊客戶提供代工服務也可能受到一定限制。

因此,實體清單會對中芯國際10nm及以下先進工藝的研發及產能建設有重大不利影響。

中芯國際與阿斯麥的採購合同期限延長之後,美國實體清單對其限制無將得到一定程度的松綁。

3月4日,A股市場上中芯國際高開近3%,盤中漲幅隨大市回落,收盤股價報59.31元,漲1.09%。相對單邊下挫的大市而言,市場對阿斯麥延長對中芯國際的反應還是較為積極的。

抛開國人寄予中芯國際突芯片困局之圍的主觀情感因素不談,ASML的光刻機會對中芯今年業務構成多大程度的利好呢?

DUV光刻機VS EUV光刻機

早在3月3日中芯國際放出延長與ASML的供應協議之前,市場上就有風聲,公司已獲得一定程度的「松綁」。

3月1日,集微網從供應鏈處獲得消息,中芯國際已獲得美國設備廠商的供應許可,主要涵蓋成熟工藝半導體設備

本次延長與ASML協議之後,中芯國際將從ASML採購12億美元的光刻機。根據市場公開數據,ASML銷售的光刻機主要有DUV(深紫外線)和EUV(極深紫外線)光刻機兩種,後者全球只有ASML可以生產,售價高達1.2億歐元(另一種說法是美元),而DUV光刻機的售價只有EUV的一半左右。

兩種光刻機區别在於,DUV光刻機採用的光源是193nm波長的ArF excimer laser,而EUV光刻機的光源則是13.3nm波長的laser pulsed tin plasma。

人肉眼可見的光波長範圍大約在400-700nm之間,按照紅橙黃綠青藍紫的順序,波長依次遞減,波長低於紫光的稱為紫外光。因此ArF excimer laser屬於在紫外光,以此為光源的光刻機被稱為deep ultra violet(深紫外光,DUV)。而光源為波長更短的laser pulsed tin plasma的光刻機則稱為extreme ultra violet(極紫外光)。

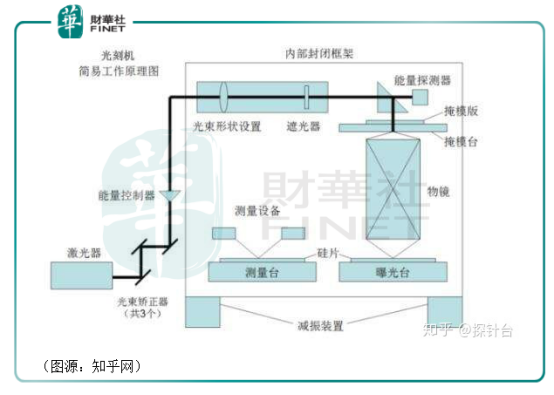

光刻機流程一般先在矽片表面勻膠,然後將電路結構臨時「復制」到矽片上(見下圖)。

波長193nm的ArF光源最小能達到的尺寸大約為60+nm,但通過技術的革新,包括immersion(浸潤式光刻,在最後一個鏡頭和矽晶圓填充純水,利用水的折射將尺寸縮減到40+nm)和double/triple patterning(多重曝光,設計多層光刻板,通過光刻板不同層差異實現尺寸縮減),尺寸大可以大幅縮減至14nm,甚至是7nm。

過去,台積電、三星、英特爾就是用DUV+immersion+double/triple patterning的方法,將芯片製程推進到7nm。台積電的第一代7nm正是用DUV光刻機生產的。但繼續推進到5nm甚至3nm的製程的話,則需要用到光源波長更短的EUV光刻機才行。

雖然EUV和DUV都能做到7nm的製程,但DUV需要多重曝光,過程花銷巨大,反復刻蝕良率更難控制,而EUV光刻機只需要一次曝光,所以在ASML的EUV光刻機出產之後,台積電之後的7nm製程都用EUV光刻。

這次ASML與中芯國際的供貨協議,據行内人士分析,覆蓋的產品幾乎包括所有型號光刻機,包括DUV光刻機等,但代表先進製程的EUV光刻機仍不可供應。

換言之,在仍不能採購EUV光刻機的情況下,中芯國際10nm及以下先進工藝的研發仍將受到限制。中芯與ASML的12億美元訂單利好的是公司的成熟製程業務。

美國政府突然部分放松對中芯國際的限制,一個重要的原因是緩解目前芯片產能趨緊的狀況。

據中國台灣媒體《經濟日報》分析,美國開放部分對中芯國際的禁令,原因是緩解目前8英寸晶圓及12英寸廠成熟製程非常緊張的現況。

從全球晶圓代工市佔率看,台積電約佔60%、三星16.4%、聯電6.9%、格芯6.6%、中芯國際4.3%。近期美國寒潮及新能源汽車交付增長,令成熟製程供應趨緊張(見本社此前文章《財華洞察|芯片大廠寒潮停工疊加漲價,“芯片慌”亦有“芯機遇”!》),美國放松對中芯國際的限制,根本原因是想借此解當前的「芯片慌」之渴,利好中芯國際的上下遊,其中自然有不少美國本土的公司。

中芯國際或成「芯片荒」赢家

根據公司發佈的2020年第四季業績快報,中芯國際期内收入為66.71億元,同比增長10.3%;歸屬上市公司股東淨利潤為11.76億元,同比增長93.5%;扣非歸母淨利潤為4047.2萬元,同比下滑82%。

中芯國際解釋,其第四季利潤增長主要原因包括晶圓銷量增加、平均售價上升導致的收入增加、政府項目資金增加、投資聯營企業和金融資產取得的投資收益增加。

扣非歸母淨利潤下降,主要則是由於第四季度計提的存貨跌價損失增加所致。

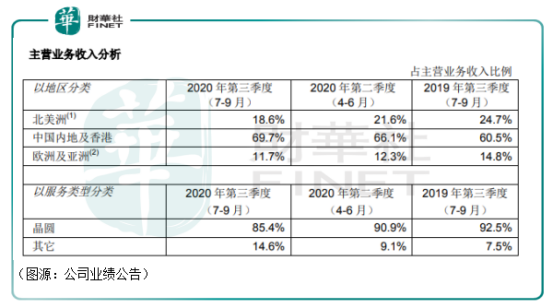

在目前芯片行業供應趨緊的大環境下,中芯國際將有可能延續去年晶圓銷售量、價齊升的邏輯,在成熟製程方面取得繼續取得可觀增長。按照公司第三季度業績報告披露,中芯國際第三季度北美、中國内地及香港、歐洲及亞洲地區收入所佔比例分别為18.6%、69.7%及11.7%,按產品種類劃分,晶圓代工的收入佔85.4%。

晶圓收入中,46%來自智能手機,21%來自智能家居,其他佔17%。若以技術節點分類的化話,中芯國際佔收入較大的晶圓產品全部為14nm以上的成熟製程(公司先進工藝第一代處於有限量產階段),其中佔比最達的為55/65納米及0.15/0.18微米製程。

在ASML延長與中芯國際的供應協議之後,在成熟製程方面產能應能獲得較大程度的提升。而從去年下半年開始,國内疫情得到有效遏制,消費類、汽車、家電終端市場持續回暖,芯片產能轉緊。

以MCU(微處理器)為例,該類產品廣泛應用於各類電子設備(用於控制)。據行業MCU廠商中穎電子在19年年報披露,過去過去5年來家電主控MCU的升級換代不大,主流芯片製程較多為8寸晶圓的0.11um製程,家電終端消費的復蘇令該領域的MCU產能在去年下半年開始愈發緊張。

另外,新能源電動車的車規級芯片中的MCU芯片從去年底至今年初,亦屢屢傳出漲價的消息。

這類芯片均為成熟製程,目前正處於供不應求、價格上漲的狀態,對上公司以成熟製程晶圓代工生產為主的業務,中芯國際在獲得部分解禁之後,可能會成為該輪「芯片荒」(外界預期芯片供應緊張可能會持續到今年第三季)的赢家。

中芯國際此前對2021年的營收預期是中高位數的個位數增速,當時公司有實體清單的顧慮。當實體清單限制部分被解除之後,公司今年可能會取得高於此前預期的營收增速。

屢遭打壓的先進製程

中芯國際在市場上的高估值溢價,主要來自市場對其先進製程研發的期待。

但事實表明,中芯國際在該領域正舉步維艱。

去年3月份,梁孟松博士首次披露了公司N+1、N+2代工藝(即第一代、第二代先進製程)的情況。

其中,N+1工藝相比於14nm性能提升20%、功耗降低57%、邏輯面積縮小63%,SoC面積縮小55%,已在19年第度完成流片,將在20年第四季度有限量產。與市場的7nm相比,中芯國際N+1在功耗、穩定性方面相似,但性能只比14nm提高了約20%。按7nm的基準提升幅度35%比較,中芯的N+1工藝並不能完全等同台積電的7nm。

因此,外界認為,將中芯國際的N+1類比台積電、三星的10nm更為合適。而N+2工藝則更為接近市場上的7nm製程,但性能仍略遜一籌。

梁孟松還表示,中芯國際無需EUV即可達成7nm,但再之後必須要用到EUV光刻機。

在20年的業績中報中,中芯國際透露其先進工藝第一代技術量產順利,先進工藝第二代平台穩步推進,處於客戶產品驗證階段。

但無論中芯國際如何著力先進製程的研發,按照目前情況,美國政府願意給中芯國際的開一個口,但在10nm以下先進製程,ASML的EUV光刻機始終不能進入中國。公司要想在N+2工藝之後繼續突破,需要的不僅是技術,最基本的設備更是無從入手。

同年12月份中,一直主導中芯國際先進製程研發的梁孟松傳出請辭消息,同時蔣尚義回歸中芯國際。同月,公司被列入美國實體清單。

從經營角度考慮,現在的中芯國際似乎沒必要死磕先進製程的芯片研發。回歸的蔣尚義個人更希望發展先進封裝技術與小芯片技術(Chiplet),這似乎更符合公司當前的情況。

在接受媒體採訪時,蔣表示自己回歸中芯國際並出任中芯國際副董事長,主要是為了「追求自己的理想和事業的目標,尤其是技術上的理想」。蔣尚義個人非常熱衷先進封裝技術與小芯片技術的研發。

目前英特爾和台積電都在積極發展該兩項技術。如英特爾有支持多種不同製程工藝異構的多個小芯片混搭的EMIB封裝技術及3D邏輯芯片封裝技術Foveros 3D等。

比起高投入不見得有回報的先進製程,中芯國際投入資金在該等領域與台積電、英特爾等大廠競爭,似乎更加合理。

蔣尚義的回歸為中芯國際未來的經營方向帶來了微妙的變量,而這個變量,可能會影響中芯國際未來的發展。

小結

在港股市場,中芯國際在去年7月因為回科創板上市的消息面利好股價被炒上高位,隨後一輪大幅回調,至今年開始方開始小幅度回升。

本次公司與ASML延長訂單採購期限,在當前芯片緊缺情況下,料能為公司的成熟製程帶來切實的利好,並對衝從此前外界中芯被列入實體清單的不明朗預期,公司估值可能會有短期進一步回升。

對比公司在港A兩市的其他同行業公司,公司在港股動態市盈率仍低於行業中位數,而在A股市場今年預期市盈率則略高於其他公司。但如果公司今年業績增速能高於此前自己給出的中高個位數增長預期,則公司在A股同行中的估值可能亦不算太過虛高。

然而,在先進製程的研發方面,長期而言美國政府對公司10nm以下製程設備的出口封鎖則仍可能令公司前景蒙塵。

總體而言,美國的部分此次解除對公司出口封鎖、中芯國際延長與ASML的購貨協議,對中芯國際目前經營顯然是構成利好的。

參考文章:

《中芯國際為什麽非要買7nm的EUV光刻機呢,7nm的DUV光刻機不是一樣能用嗎?》(知乎用戶(南洋理工大學 微電子博士)答),知乎網

https://www.zhihu.com/question/368865227/answer/1211558148?utm_source=wechat_session&utm_medium=social&utm_oi=802305739786948608&utm_content=group3_Answer&utm_campaign=shareopn