世紀浪人:砥砺深耕,超卓航空打造中部航空配套維修服務巨擘

資鯨網原創出品,首發資鯨網,了解更多有料創投資訊請下載資鯨網APP。

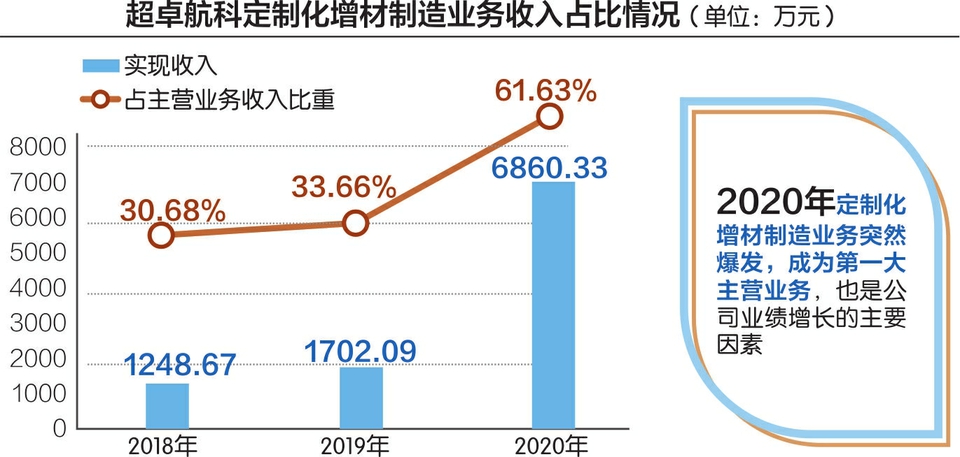

封面圖片:超卓航空定制化增材制造業務收入佔比情況(來源:招股書)

封面圖片:超卓航空定制化增材制造業務收入佔比情況(來源:招股書)

【前言】襄陽市是一座歷史文化悠久的名城,著名的三國古戰場之一,也是進入大西南的重要交通樞紐。地處中國華中地區、湖北省西北部、漢江中遊,是漢江流域中心城市、湖北省域副中心城市、長江中下遊城市圈中重要的一員。我國中部地區航空配件和飛機維修骨幹企業——湖北超卓航空科技股份有限公司就坐落於襄陽市(樊城區)高新區。

2021年5月14日,湖北超卓航空科技股份有限公司披露招股說明書(申報稿),本次擬公開發行股票不超過約2240萬股,不低於發行後總股本的25%。本次發行全部為新股發行,原股東不公開發售股份。本次募集資金用於項目及擬投入的募資金額為:增材制造生産基地,募集資金投資額約2.19億元。鈦合金粉末的冷噴塗工藝開發項目,募集資金投資額3068.09萬元。高性能靶材研發中心建設項目,募集資金投資額2964.49萬元。本次股票發行後擬在上交所科創板上市。

本次公開發行股票的承銷商為:海通證券股份有限公司,會所為天職國際,律所為上海錦天城。IPO申報最新更新日期為2021年9月28日。

超卓航空科創板上市申請狀態截圖(來源:上交所官網)

一、公司概況

湖北超卓航空科技股份有限公司成立於2006年11月15日,注冊地位於襄陽市高新區台子灣路118號,法定代表人為李光平。經營範圍包括許可項目:民用航空器維修;民用航空器零部件制造(依法須經批準的項目,經相關部門批準後方可開展經營活動)一般項目:民用航空材料銷售;機械零件、零部件加工;機械零件、零部件銷售;機械設備研發;金屬制品研發;包裝專用設備制造;包裝專用設備銷售;制漿和造紙專用設備制造;制漿和造紙專用設備銷售;印刷專用設備制造;通用設備制造(不含特種設備制造);技術服務、技術開發、技術咨詢、技術交流、技術轉讓、技術推廣;機械設備銷售;有色金屬合金制造;有色金屬合金銷售;增材制造裝備銷售;增材制造裝備制造;增材制造;金屬切削加工服務;噴塗加工;金屬表面處理及熱處理加工;貴金屬冶煉;特種設備出租;塗料銷售(不含危險化學品);塗料制造(不含危險化學品);3D打印基礎材料銷售;3D打印服務;高鐵設備、配件制造;高鐵設備、配件銷售;專用設備制造(不含許可類專業設備制造);新材料技術研發(除許可業務外,可自主依法經營法律法規非禁止或限制的項目)湖北超卓航空科技股份有限公司對外投資3家公司。

超卓航空工商注冊登記截圖(來源:國家企業信用信息公示係統)

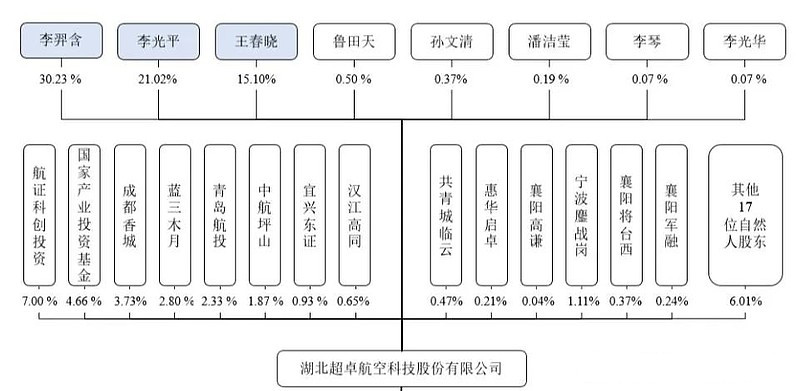

本次發行前,公司共同實際控制人李羿含、李光平和王春曉合計持有公司66.35%的股份,本次發行後,預計三位自然人合計持有公司49.77%的股份,仍為公司實際控制人,且持股比例較高。

超卓航空前十大股東出資比例和出資金額詳情(來源:愛企查)

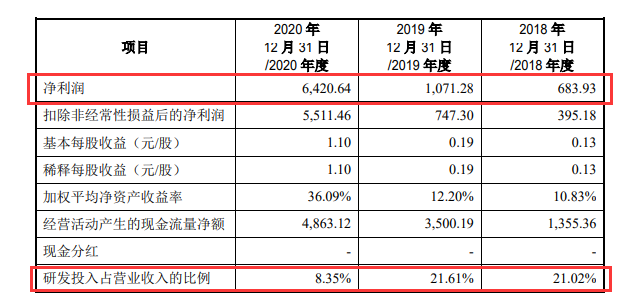

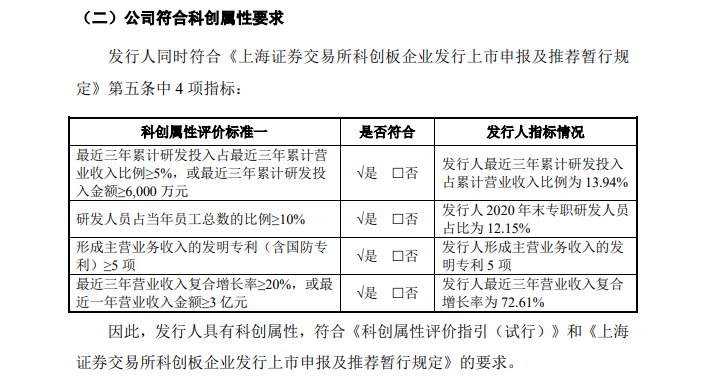

從招股書申報稿信息來看,作為主要從事定制化增材制造和機載設備維修業務的企業,超卓航空2020年營收及淨利潤出現爆發,尤其是淨利潤從2019年的1071.28萬元躍升至6420.64萬元,踩綫通過科創板審核規則的標準,此外,包括研發投入、發明專利、研發人員佔比、營業收入等均只勉強達到科創屬性要求。

二、籌劃上市

從招股書披露的信息來看,超卓航空專注於航空機載設備維修,主要從事軍用及民用航空器氣動附件、液壓附件、燃油附件和電氣附件的維修業務。與此同時,公司經過多年研發創新,通過産綫定制化設計、原材料供應鏈與原材料質量檢測體係的構建、金屬粉末的配制和改性、冷噴塗工藝參數的研發以及基體材質的適配性研究,實現了多種金屬材料的高強度沉積,建立了公司冷噴塗增材制造技術體係,並將該技術成功應用於機體結構再制造領域。

超卓航空招股書封面(來源:上交所官網)

現階段,超卓航空主要服務於軍方及其下屬飛機大修廠、軍工集團下屬單位以及民用航空運營企業等客戶,公司提供的主要服務及産品包括定制化增材制造、機載設備維修。目前正值我國軍工井噴式發展的大好時機,讓人聯想到“背靠大樹好乘涼”這句話。

財務信息顯示,超卓航空2018年、2019年、2020年的營業收入分別為4111.15萬元、5123.06萬元、1.22億元,淨利潤分別為683.93萬元、1071.28萬元、6420.64萬元。正是在2020年營收及淨利潤的爆發,踩綫達到了公司選定的:“預計市值不低於人民幣10億元,最近兩年淨利潤均為正且累計淨利潤不低於人民幣5000萬元,或者預計市值不低於人民幣10億元,最近一年淨利潤為正且營業收入不低於人民幣1億元”的科創板上市標準。

招股書披露的情況來看,超卓航空面向的市場及客戶均相對穩定,那麼超卓航空又是因何種原因實現了2020年的業績爆發呢?筆者未能在招股書裡獲得詳盡解釋。

從科創屬性要求這一指標來看,超卓航空選定了研發投入、發明專利數量、研發人員佔比、營業收入復合增長率或金額等四個指標,不過這些其中有一半均是勉強達標,其中的營業收入復合增長率是因2020年暴增才大幅度超過標準。

在研發人員佔當年員工總數的比例這一指標上,超卓航空2020年末專職研發人員佔比為12.15%,而科創屬性評價標準為≥10%;超卓航空形成主營業務收入的發明專利5項,科創屬性評價標準為≥5項。

報告期内主要財務數據(來源:招股書)

截止目前,湖北超卓航空科技股份有限公司回復科創板第三輪問詢。

此前在科創板第二輪問詢中,上交所主要關注客戶及供應商、業務收入、成本、毛利率、銷售費用、對賭協議、信息披露等共計9個問題。

超卓航科是國内少數掌握冷噴塗增材制造技術並産業化運用在航空器維修再制造領域的企業之一,主要從事定制化增材制造和機載設備維修業務。這也是其業務亮點之一。

超卓航科背靠國家産業投資基金、航證科創投資、青島航投等機構。國家産業投資基金和航證科創投資屬於國有股東,公司相關國有股權管理的批復正在申請辦理中。

證監會網站9月28日刊登的《關於湖北超卓航空科技股份有限公司首次公開發行股票並在科創板上市申請文件的第三輪審核問詢函的回復》披露了主要問詢問題。在科創板第三輪問詢中,上交所主要關注於科創屬性、南京王行、核心技術市場空間、客戶供應商、其他業務收入、成本等共計6個問題。

超卓航空回復上交所三輪問詢截圖(來源:上交所官網)

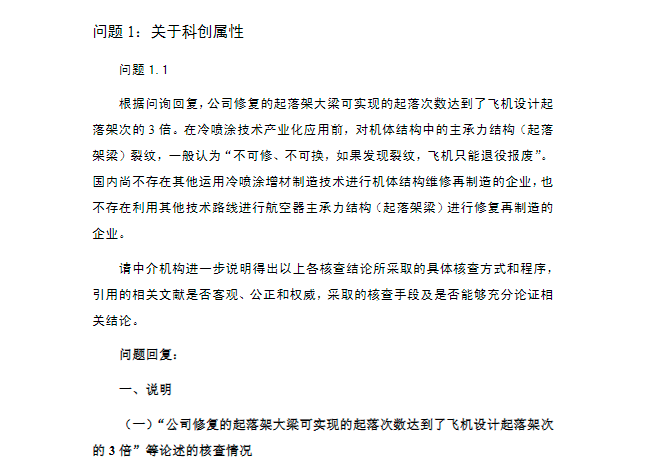

超卓航科回復,針對“公司修復的起落架大梁可實現的起落次數達到了飛機設計起落架次的3倍”結論,中介機構查閱了權威機構中國航空工業集團A飛機設計研究所出具的技術評價意見,該技術評價意見確認超卓航科冷噴塗增材修復後的起落架大梁模擬測試起落次數超過AK次,大幅超過某係列戰機約BK次起落的設計水平,AK次與BK次為三倍關係;中介機構查閱了中國航空工業集團A飛機設計研究所出具的鑒定試驗總結報告,該鑒定試驗總結報告確認超卓航科的噴塗體經AK次起落試驗後,試驗結果滿足修理要求;查閱了《軍用飛機壽命指標使用及控制分析》、《引進先進戰鬥機延壽取得重大突破的主要技術途徑—耐久性修理是重新賦予飛機生命的修理》、《某型先進戰鬥機定延壽取得重大突破的理論和實踐》等行業專家發表於權威期刊的文獻資料,公司所維修係列戰鬥機的設計飛行小時為BK小時(約合BK次起落),AK次與BK次為三倍關係。上述核查手段能夠充分論證和支持核查結論。

根據實控人之一王春曉姐弟間股權遺産糾紛問題,中介機構經過反復調查取證,一一回復了上交所的問詢。

為了確保成功上市,中介機構做足了功課,IPO前夜密集簽訂可恢復對賭條款。

在最後一個報告期2020年年度裡,超卓航空營業收入及淨利潤爆發式增長,使得公司踩綫達標科創板上市標準。而正是在最後一個報告期内,多路資本出場,並且密集簽訂了可恢復的對賭條款。

根據超卓航空最近一年新增機構股東具體信息顯示,2020年7月有航證科創投資、成都香城、藍三木月入股,2020年8月有青島航投入股,2020年9月有寧波鏖戰崗、襄陽軍融、中航坪山、襄陽將台西、共青城臨雲入股,2020年11月有國家産業投資基金、宜興東證、惠華啓卓入股。

以航證科創投資的入股過程為例,2020年7月,航證科創投資與超卓航空及實際控制人李羿含、李光平、王春曉簽署《增資協議》,約定航證科創投資以7500萬元認購超卓航科470.4972萬股股份,其中470.5萬元計入注冊資本,剩餘7029.5萬元計入資本公積金,本次增資價格為15.94元/股。同月,航證科創投資與李羿含、李光平、王春曉簽署《合作協議》,約定航證科創投資享有關於發行人的股權轉讓限制、優先購買權、共同出售權、優先認購權、反稀釋保護、贖回權、業績承諾、優先清算權、委派董事、最惠待遇等特殊股東權利内容。

以上信息來看,一旦超卓航空IPO受阻,超卓航空及其實控人將需承擔大量的義務,這意味著超卓航空的IPO對相關利益方而言,或是一次輸不起的闖關。

公司曾於2017年1月掛牌新三板,主辦券商為天風證券,於2018年8月15日在全國中小企業股份轉讓係統摘牌。

三、關係穿插

超卓航空自成立以來,一直處於扁平式發展,而2020年度業績猛增,達到科創板上市門檻。

超卓航科此次科創板IPO選擇的上市標準為,預計市值不低於10億元,最近兩年淨利潤均為正且累計淨利潤不低於5000萬元(扣非前後孰低),或者預計市值不低於10億元,最近一年淨利潤為正且營業收入不低於1億元。

需要指出的是,超卓航科2019年營業收入僅5123.06萬元,淨利潤也只有1071.28萬元,按照“扣非前後孰低”的原則,公司淨利潤扣除非經常性損益後更只有747.3萬元。而這已經是超卓航科2014年至2019年期間的最好成績。

可以看出,截至2019年,超卓航科業績離科創板上市標準還有不小的差距。

超卓航科近年來的財務摘要(數據來源:IPO日報)

“幸運”的是,超卓航科2020年業績突然飙升,營業收入同比增長139.1%,達到1.22億元;淨利潤和扣非後歸母淨利潤分別增長499.35%和637.52%,分別達到6420.64萬元和5511.46萬元。這使得超卓航科達到了科創板上市條件。

據招股書描述:中航證券全資子公司航證科創投資持有超卓航空7%股份,是第四大股東,並且享有關於IPO對賭可恢復條款的權利。事實上,中航證券在超卓航空IPO的過程裡享有的利益不僅於此,其還是聯席保薦機構。一旦超卓航空IPO成功,一方面可以獲得保薦費用,子公司還可享受股權增值收益。

從整個中航係與超卓航空的股權關係來看,航空工業集團通過下屬控股子公司中航國際、中航信託分別直接或間接持有中航坪山的基金管理人中航南山33%、5%股權,航空工業集團通過中航信託、中航國際持有中航坪山25%、19%的合夥份額,中航坪山持有超卓航空1.87%股份;航空工業集團通過下屬控股子公司中航資本持有中航産投100%股權,中航産投直接持有青島航投的基金管理人航投觀睿40%股權,青島航投持有超卓航空2.33%股份;航證科創投資的法定代表人、執行董事楊彥偉,為中航證券的財務總監,而如前文所述航證科創投資持有超卓航空7%股份。

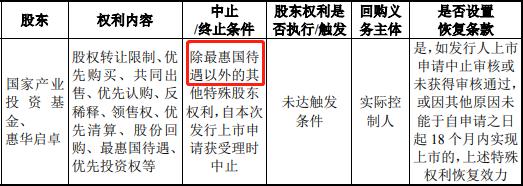

特殊股東權利摘要(數據來源:招股書申報稿)

從超卓航空的董事會構成來看,也有兩位有中航證券背景的人士擔任著公司董事。董事艾芳在2015年7月至2016年2月任中國航天汽車有限責任公司資本運營部投資主管,2016年3月至2018年11月任中航證券研究所研究員。另一個董事李學峰2009年11月至2019年12月任中航證券有限公司證券承銷與保薦分公司業務董事,而保薦業務與超卓航空IPO直接相關聯。

保薦機構關於超卓航空科創板定性的描述(來源:招股書)

從中航係與超卓航空的業務來往來看,超卓航空在2020年向中國航空工業集團A飛機設計研究所採購技術服務,又在2020年向中國航空工業集團A飛機設計研究所、中國航空工業集團B單位銷售商品、提供勞務。

關於最惠待遇或最惠國待遇的具體内容,超卓航科並沒有在申報稿中披露。

除擁有最惠待遇外,航證科創投資還是超卓航科此次IPO保薦機構中航證券的全資子公司。

航證科創投資於2020年7月入股超卓航科,目前擁有超卓航科7%的股份。

超卓航科在2020年9月21日與海通證券簽訂上市輔導協議後,僅隔一天,超卓航科與中航證券也簽訂上市輔導協議,使中航證券也成為保薦機構和主承銷商。

值得一提的是,2020 年11月,超卓航科與襄陽高新技術産業開發區管理委員會簽訂《項目進區協議》,約定公司擬在襄陽高新區内投資襄陽增材制造産業園項目,總投資5億元。而超卓航科2020年12月31日的總資産也才3.95億元,已經超過了上述投資金額。

四、結束語:砥砺深耕

超卓航空於今年4月下旬完成上市輔導,保薦機構海通證券和中航證券向證監會出具了關於該公司上市輔導情況的總結報告,並在證監會官網上公佈。

在中國軍民用航空井噴式增長的時代,超卓航空的確佔據了天時、地利、人和的優勢。隨著未來不斷地加大研發投入和新技術引進,一個新時代的航空配套維修業巨擘將傲然矗立於古城襄陽,成為湖北未來經濟又一個增長點。

超卓航空IPO輔導工作總結截圖(來源:證監會官網)

前面提到的冷噴塗在航空技術方面是一項工藝先進的技術,超卓航科創始人兼董事長李光平,曾任職航空器材企業,離職後在襄陽創立超卓航科。其子李羿含2014年留學歸國,進入超卓航科從事研發工作,負責冷噴塗工藝的整體研發和管理。正所謂子承父業,李光平給超卓航科打下了基礎,李羿含則讓超卓航科增添了“科技之光”。

冷噴塗增材制造技術是一種基於高速粒子固態沉積的塗層制備方法。噴塗粒子在固態下碰撞基體,經過劇烈的塑性變形而沉積形成塗層。冷噴塗增材制造技術對基體不形成熱影響,可作為近淨成形技術直接噴塗制備塊材和零部件,在防護塗層和功能塗層的制備、裝備制造和再制造領域具有廣闊的應用前景。目前冷噴塗增材制造技術已經在美國、歐洲、澳洲等發達國家和地區用於直升機、戰鬥機、轟炸機、潛艇等軍事裝備修復再制造領域。

冷噴塗增材制造技術是一種建立在空氣動力學上的增材制造技術,可應用於制作保護塗層和功能塗層、零部件修復、增材制造等領域。相比熔焊、釺焊、鉚接加強塊、復合材料膠接等傳統機載設備維修技術,該技術能達到修復並提升航空器結構強度和使用壽命的效果,在歐美等國家的應用水平相對成熟,國内尚處於追趕階段。

在李羿含的帶領下,超卓航科成功攻克冷噴塗工藝中的多項關鍵技術難點,獲得多項發明專利,並獲得國家企業技術中心、第24屆全國發明展覽會“發明創業獎·項目獎”銀獎等各類榮譽和獎項。

招股書顯示,李光平持有超卓航科21.02%股份,李羿含持有超卓航科30.23%股份,並擔任董事、副總經理、研發總監,李光平妻子王春曉持有超卓航科15.1%股份。一家三口是超卓航科控股股東、實際控制人,合計持有公司66.35%股份。

超卓航科還吸引了許多投資者。中國航空工業集團有限公司通過旗下控股公司或關聯方入股。航證科創投資、青島航投、中航坪山、國家産業投資基金、惠華啓卓分別持有超卓航科7%、2.33%、1.87%、4.66%、0.21%的股份。

超卓航空股權結構圖(來源:招股書)

超卓航空的增材制造也是非常了得的。增材制造即俗稱的3D打印,超卓航科的定制化增材制造業務具體包括機體結構再制造、零部件生産制造,涵蓋航空、靶材等領域。在新三板掛牌期間的2017年報内,超卓航空並未介紹這一業務,只是提示了“涉足金屬再制造領域的風險”,相關工程具備小批量試生産能力。

2018年-2020年,超卓航科的定制化增材制造業務分別實現收入1248.67萬元、1702.09萬元、6860.33萬元,佔主營業務收入比重分別為30.68%、33.66%、61.63%。可以看出,2020年定制化增材制造業務突然爆發,成為第一大主營業務,也是公司業績增長的主要因素。2018年-2020年,公司分別實現營業收入4111.15萬元、5123.06萬元、1.22億元,分別實現淨利潤683.93萬元、1071.28萬元、6420.64萬元。

雖然隨著定制化增材制造業務的崛起,氦氣、金屬粉末等原材料供應商逐漸進入前五名行列,但機載設備維修業務仍在穩步增長,航材備件的採購也在逐年增加。2018年-2020年,超卓航科對航材備件的採購金額分別為1528.68萬元、2017.66萬元、2061.18萬元,2020年對南航係、東方航空進出口有限公司也採購了較多的航材。

所以招股書中也列出了材料漲幅情況。

隨著我國新冠疫情得到很好的防控,成為全球唯一經濟增速為正的國家,加之國防力量的鞏固,未來的軍民用航空將是一片壯闊的藍海。我們有理由相信:湖北超卓航空科技股份有限公司將是未來這個賽道的領跑者。

(本文數據來自Wind資訊、上交所官網、愛企查、IPO日報、東方財富網等)

(本文圖片已標明出處,如有侵權,請聯係作者刪除)

(來源:資鯨網 作者:世紀浪人)