【焦點】市值突破千億!中偉股份(300919.SZ)今年以來股價翻倍

受益於鋰電產業的爆發,中偉股份(300919.SZ)的股價(前復權)自2020年12月23日上市至今已經累漲超154%,股價來到了193.22元/股,總市值也達到了1170.28億元。

作為上市僅一年的新股,中偉股份的總市值能迅速漲破千億的關口主要得益於所處行業景氣度正高以及公司在行業的地位。

正極前驅體龍頭業績持續高增

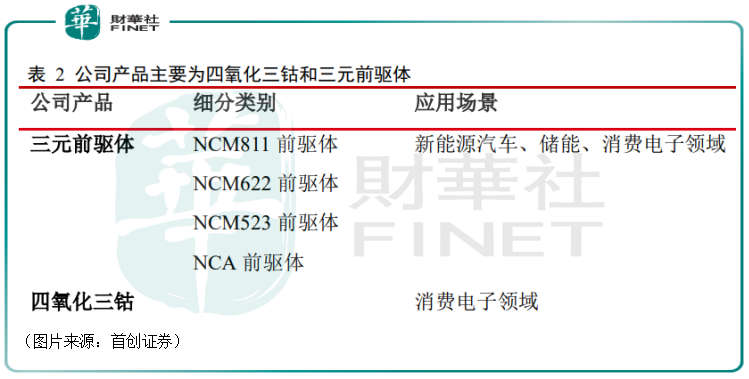

中偉股份成立於2014年,專業從事鋰電池正極材料前驅體的研發、生產、加工及銷售,主要產品包括三元前驅體與四氧化三钴,分别用於生產三元正極材料和钴酸鋰正極材料。同時,公司以高鎳低钴三元前驅體、高電壓四氧化三钴為研發與產銷方向,同時向產業鏈上遊延伸,已形成鎳、钴中間品濕法加工硫酸鎳、硫酸钴以及鋰離子電池循環回收產能。

2021年上半年,三元前驅體貢獻了超過77%的收入和近81%的利潤,是公司的業績支柱,四氧化三钴則貢獻了超19%的收入、利潤。

其中,中偉股份前驅體產銷量穩居全球前三,主要客戶LG化學是全球領先的鋰電池龍頭廠商,下遊客戶涵蓋了大眾、雷諾日產、現代起亞、特斯拉等一線車企;公司通過天津巴莫進入特斯拉供應鏈,2020年3月,公司直接跟特斯拉簽訂供貨協議;通過振華新材、當升科技,分别間接供應寧德時代與比亞迪。

公司四氧化三钴產品的主要客戶為廈門鎢業,廈門鎢業為3C消費電子聚合物電池領域的絕對龍頭ATL的供應商,客戶涵蓋Apple、華為、小米等全球3C終端產品龍頭企業。

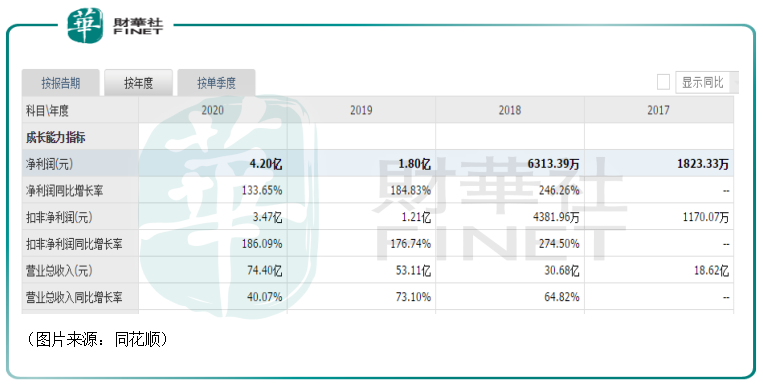

2017年至2020年期間,該公司的業績持續高速增長,其中營收從18.62億元增長至74.4億元,復合增速達58.7%;歸母淨利潤從0.18億元增長至4.2億元,復合增速達184.6%。

上述期間,中偉股份的三元前驅體收入從11.63億元增長至56.73億元,復合增速為69.6%,營收佔比從62%增長至76%;四氧化三钴收入從4.51億元增長至14.42億元,復合增速為47.4%,但佔收入比重從24%下跌至19%,這主要是因為三元前驅體增速更快。

而在2021年前三季度,中偉股份的業績再度飙增,其營收同比增長173.26%至138.74億元,歸母淨利潤同比增長173.04%至7.65億元。

據公司自己稱,今年前三季度業績大爆發的原因如下:基於國内外新能源汽車產銷量呈現爆發式上升,電動汽車銷量的激增帶來動力鋰離子電池產業的快速發展及對三元前驅體的需求旺盛,2021年1-9月,公司三元前驅體和四氧化三钴合計銷售量約12.8萬噸;公司首發募投項目建成投產,產能持續加速釋放,生產效率快速提升,疊加產品結構優化、客戶結構優化。

簡單地說,主要就是下遊需求旺盛疊加公司擴建的項目加速釋放產能所致。

前驅體的前景及競爭格局

從產業鏈的角度來看,正極材料前驅體作為鋰電池的一部分,其前景主要還是取決於應用端,尤其是新能源汽車行業。

最近幾年,新能源汽車的發展可以用如火如荼來形容。

目前,全球三大消費市場主要是中國、美國和歐洲。其中,根據乘聯會的數據,2021年前三季度國内新能源乘用車銷量為182.1萬輛,同比高增超過200%,月度銷量均超歷年同期。

與此同時,國内新能源車的滲透率也在2021年持續提升,9月份突破20%。

此外,今年前三季度,新能源汽車在美國和歐洲同樣大賣,銷量都實現了翻倍的增長,滲透率也得到了提升。

展望未來,在全球雙碳大背景下,新能源車可以預期仍將有非常大的發展空間,這也將帶動正極材料前驅體的市場規模增加。

國金證券研究人員認為,從需求端看,三元前驅體最重要的下遊市場新能源車2025年有望實現全球銷量1649萬輛,相比2020年313萬輛年均復合增長率達39.4%,帶來動力電池需求的快速增長。根據測算,2025年全球三元前驅體需求量有望達到157萬噸,較2020年全球實際出貨量42萬噸實現了30.2%的年均復合增長。假設單噸三元前驅體存在0.6萬元的淨利潤,對應市場的利潤空間接近百億量級。

而從三元前驅體這一細分領域的競爭格局來看,2018年至2020年CR5的佔比分别為44.52%、64.78%、69.1%,行業的集中度在持續提升。

2020年國内三元前驅體出貨量超過3萬噸的有中偉股份、邦普(寧德時代孫公司)、格林美、華友钴業;其中中偉股份出貨量超7萬噸,份額佔比23.7%,位居國内第一,邦普、格林美、華友钴業出貨量在3萬噸至6萬噸之間。

產能情況方面,截至2020年底,中偉股份已建成11萬噸/年的三元前驅體產能、2.5萬噸/年的四氧化三钴產能,高於可比公司格林美的12.7萬噸(三元前驅體10萬噸+四氧化三钴2.7萬噸)和華友钴業的10萬噸(三元前驅體)。

募資50億再度加碼主業

值得注意的是,和鋰電產業鏈上的部分公司一樣,中偉股份近期也是動作頻頻。

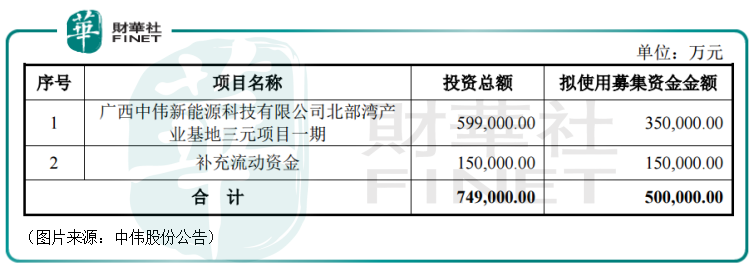

今年6月份,該公司就準備通過定增的方式募資。中偉股份的公告顯示,根據投資者申購報價情況,並嚴格按照認購邀請書中確定的發行價格、發行對象及獲配股份數量的程序和規則,確定發行價格138.8元/股,發行股數3602.31萬股,募資總額達到了近50億元,這部分股份的上市時間正是12月2日。

此次定增募得的資金投向則全部圍繞中偉股份現有主營業務展開,其中35億元用於廣西中偉新能源科技有限公司北部灣產業基地三元項目一期,15億元用於補充流動資金。

值得一提的是,該公司此次的定增計劃得到了眾多知名機構的熱捧,最終獲配份額的機構包括中歐基金、農銀匯理基金、景順長城基金、景林資產、中信里昂資產等。

因此,中偉股份此次的巨額定增屬於繼續加碼主營業務,且公司定增的前景也被諸多機構看好。

除了擴產能之外,中偉股份還於11月30日公告稱,公司與當升科技簽署《戰略合作框架協議》,決定在印度尼西亞紅土鎳礦開發、磷酸鐵鋰產業投資、境外產能佈局合作、產品供銷合作、鋰電前沿產品開發等方面建立全方位、多層次的戰略合作夥伴關係。

這也意味著中偉股份和下遊的當升科技之間綁定程度更深一層,對於公司後續的發展有一定的幫助。

結語

站在新能源產業爆發的風口上,中偉股份的業績也隨風起舞,持續飙增,公司的總市值也迅速突破了千億關口。

從長期來看,三元鋰電池產業鏈的前景依然向好,該公司也有望延續業績的高增長。