躋身3000億市值「俱樂部」,通威股份(600438.SH)背後的真相及隱憂

近日正值2022年上半年業績預告披露期,備受矚目的矽料龍頭通威股份(600438.SH)也於7月4日公告稱,預計期内實現歸母淨利潤120億元-125億元,同比增長304.62%-321.48%。

在這份「成績單」的助力下,通威股份的股價(以下均指前復權)在7月5日上漲3.23%,報收67.75元/股,再創上市新高,總市值成功站上3,000億元的關口,來到了3,049.8億元,超過萬華化學總市值的3,037億元,位居上證主板總市值排行榜第26位。

7月6日,或許是大盤及光伏板塊走弱影響,通威股份股價未能延續漲勢。截至發稿前,通威股份股價為66.02元/股,跌幅為2.55%。

事實上,通威股份亮眼的業績、股價表現是整個光伏行業高景氣的一個縮影。

光伏概念股業績、股價普遍雙漲

先來看看通威股份上半年業績預告的成色。

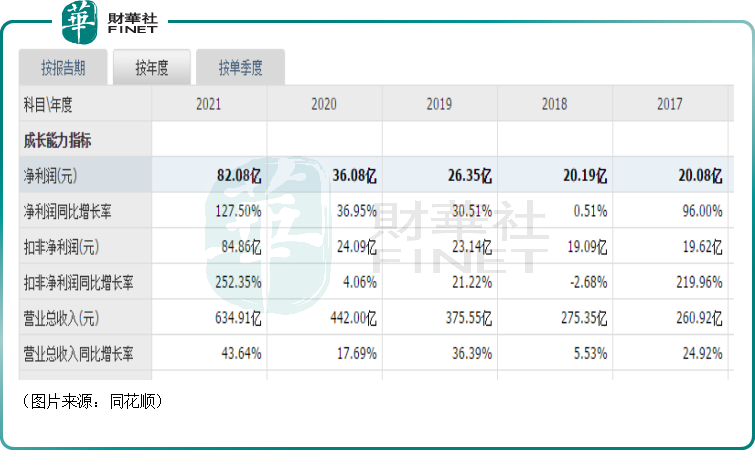

數據顯示,近些年來,該公司的營收和歸母淨利潤基本延續了持續增長的趨勢,其中2021年的營收同比增長43.64%至634.91億元,歸母淨利潤則同比增長127.5%至82.08億元,雙雙創下了上市以來的新高,且遠超其他年份。

對比來看,2022年上半年預計實現的歸母淨利潤至少為120億元,這已經比2021年全年的歸母淨利潤還要高出46%,可以說是非常優秀了。

換句話講,在今年上半年,通威股份平均每天賺6,630萬元-6,906萬元。

另外,自2020年開始,通威股份的歸母淨利潤增速都超過了營收增速,這顯示公司盈利能力在提升。如果不出意外,這個現象應該也會在2022年上半年得以延續。

據悉,該公司今年上半年業績迎來高增的原因包括高純晶矽業務受益於下遊需求的增長,疊加新產能的順利釋放,實現量利大幅增長;電池片業務滿產滿銷,出貨量同比增長,大尺寸產品佔比提升,盈利能力同比顯著修復;農牧和食品板塊實現量利雙增。

值得一提的是,目前A股市場已有12家光伏概念股公佈了2022年上半年業績預告,僅有旗濱集團(601636.SH)的歸母淨利潤預計同比下滑,餘下的11家都迎來同比增長。

不過,這12家光伏概念股有的不是很正宗,光伏業務佔比很低,所以這里重點看一下光伏概念股在2022年一季度的業績表現。

如下圖所示,包括「光伏一哥」隆基綠能(601012.SH)、TCL中環、特變電工、陽光電源、晶盛機電在内的大多數光伏概念股均在2022年一季度實現了業績增長,其不少公司的歸母淨利潤更是錄得了翻倍的漲幅。

而在業績增長的同時,光伏板塊自2022年5月初以來,再度迎來了一波強勁的漲勢,固德威、京山輕機、石英股份、上機數控等個股的股價在近2個月的時間内錄得翻倍漲幅,金辰股份、京運通、高測股份、雙良節能的期間累計漲幅也都超過了80%。

其中,不少光伏概念股都已經抹平了前期股價回調形成的「坑」,創出了新高。

漲價和博弈已成行業熱詞

光伏概念股之所以在2022年出現業績高增長,主要還是源於行業景氣度高漲。

目前關於光伏產業鏈的劃分方法有很多,其中一種是光伏產業可分為上、中、下遊和設備耗材四個大的環節。

其中,上遊為晶體矽原料以及制成的單晶矽棒、多晶矽錠、單/多晶矽片;中遊則是單/多晶電池、光伏電池組件;下遊則包括逆變器、電站EPC系統和運營;設備耗材領域則包括單晶矽生長爐、多晶矽鑄錠爐、金剛線開方機等等。

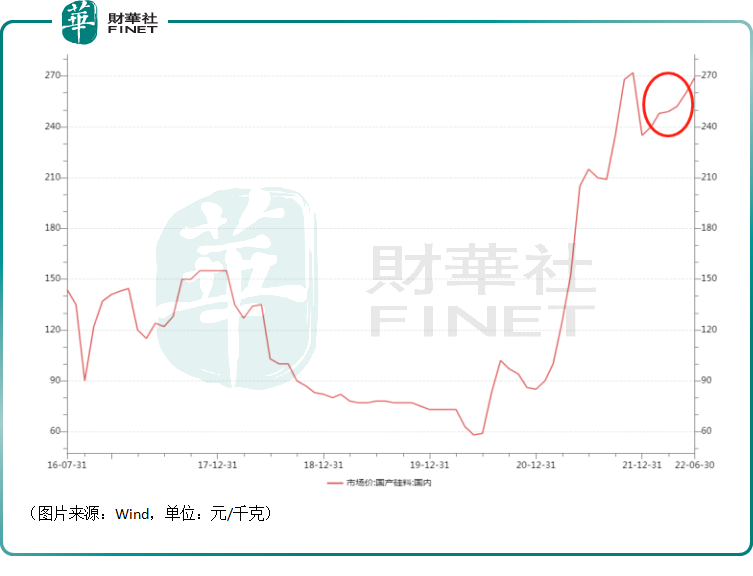

從目前的情況來看,漲價已經成為了光伏行業的潮流,尤其是上遊矽料環節的高價更是引起了廣泛關注。

如下圖所示,矽料的價格在2020年、2021年期間迎來持續飙漲,其中僅在2021年末有所回調,但在2022年又開啓了新一輪漲勢,目前的價格又回到了270元/千克的高位。

這也是通威股份這家矽料龍頭的業績能在2021年、2022年上半年持續高增的主要原因所在。

而在矽料高價的壓力下,矽片、電池片的價格也都有所上漲。

據了解,6月30日,隆基綠能發佈全系列矽片最新價格。報價顯示,單晶矽片P型M10 165μm厚度(182/247mm)單片價格7.3元,上月為6.86元;單晶矽片P型M6 160μm厚度(166/223mm)單片價格6.08元,上月為5.72元;單晶矽片P型158.75產品價格從5.52元上調至5.88元/片。

7月1日,通威股份旗下的通威太陽能也上調電池片價格5-7分/W,182mm尺寸最高漲至1.26元/W。

值得注意的是,上遊矽料、矽片、電池片價格的一路提價卻讓組件廠商叫苦不叠。

組件廠商直接面向終端光伏電站投資者,議價能力相對較弱,在上遊矽料、矽片、電池大幅漲價的情況下,下遊組件端的成本壓力暴增,利潤空間則大幅下降。

根據智匯光伏觀測:當組件價格高於1.95元/W時,國内光伏組件招標量明顯下降;即使電池片進一步漲價,組件企業也很難將價格向下遊傳導,1.95元/W幾乎是國内下遊投資企業能承受的價格極限。

據悉,5月底以來,主流組件價格已經達到1.95元/W以上,其結果就是6月份的組件招標量降至年内最低。

本來矽料就是產業鏈上最賺錢的環節,如今矽料價格居高不下,矽料生產商賺得盆滿缽滿,下遊的同行卻過得戰戰兢兢,這自然也會引起產業鏈不同環節之間的博弈。

結語

從長週期來看,在「碳中和」的大背景下,整個光伏產業鏈的前景依然遠大。

而就短期情況而言,光伏概念股最近2個月的累計漲幅已經不小,當下這烈火烹油之勢能否延續下去需要觀察。

不過,在漲價潮下,身處產業鏈上遊的企業無疑會擁有更多的主動權。另外,在多環節佈局的光伏一體化廠商在這種形勢下會有更大的優勢。