機構預期上調,中國燃氣發展前景如何?

6月27日,在披露了截至2023年3月31日止的年度業績後,中國燃氣(00384.HK)股價反彈7.34 %,報收9.5 港元/股,市值為516.83 億港元。

實際上,自今年1月底以來,中國燃氣(00384.HK)結束了連續3個月的上升態勢,股價突然拐頭向下,而後持續震蕩下行,迄今累計跌幅近25%。

當前,中國燃氣是市盈率(TTM)僅為12.04倍,遠低於華潤燃氣(01193.HK)和新奧能源(02688.HK)分别為13.22倍及17.42 倍的市盈率(TTM)。低估值,也讓中國燃氣在同行中更具吸引力。6月初,南向資金連續5日增持中國燃氣。

此外,在中國燃氣業績公佈後,多家券商對其評級進行了調整。其中, 美銀證券將中國燃氣的目標價7.9港元上調至8.2港元;瑞銀將中國燃氣目標價由15.5港元提高到16港元。同時,中信證券、華泰證券等多家券商也給予中國燃氣「買入」評級。

01年度業績增收不增利

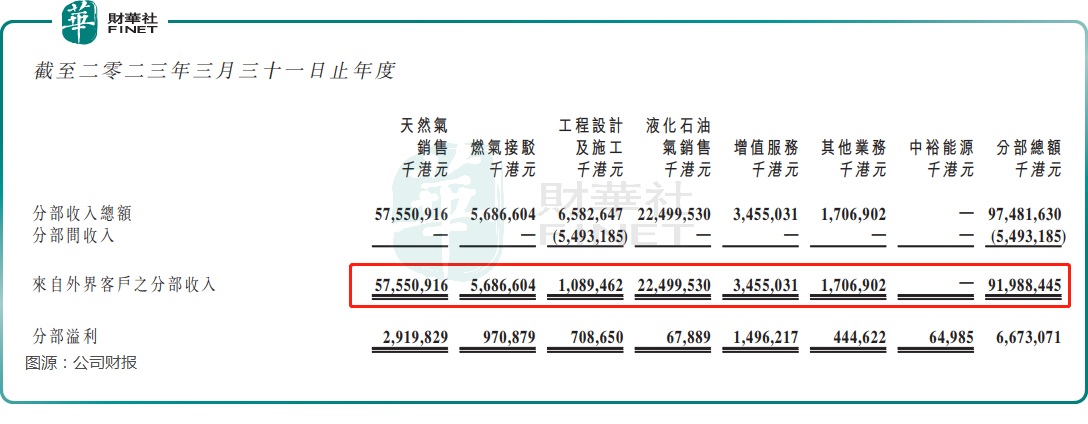

中國燃氣是中國最大的跨區域綜合能源供應及服務企業之一,1995年10月20日在香港交易所上市。按業務板塊劃分,該公司主營業務可分為天然氣銷售、燃氣接駁以及工程設計及施工、液化石油氣銷售(LPG)、增值服務四大業務板塊。

其中,天然氣銷售佔比超62%,是中國燃氣主要的收入業務來源;第二大收入來源是LPG業務,佔比超24%。

公司燃氣業務在東北、華北、華中及華南區域形成優勢經營區域,擁有661 個管道氣項目,並擁有32個天然氣長輸管道、533座壓縮/液化天然氣汽車加氣站、一個煤層氣開發項目及106個液化石油氣分銷項目。按2022財年算,公司總銷氣量佔全國市佔率約10%。

眾所周知,我國是貧油、少氣的國家,天然氣消費依賴從海外進口,因此燃氣分銷商的經營業績與國際天然氣價格深度掛鈎。

回顧2022年,國内全年天然氣消費疲弱。據國家統計局數據顯示,2022年我國全年天然氣表觀消費量出現歷史首次下滑,同比減少1.69%至3663億立方米,佔能源消費總量比重下降0.4個百分點。

一方面,是受地緣政治摩擦升級,高通脹壓制經濟復蘇勢頭等因素影響,國際天然氣價格持續處於高位,導致我國進口天然氣價格不斷衝高,這對城燃企業的採購成本造成了壓力。

另一方面,國内燃氣消費市場受疫情多點頻發、社會需求不足等多重因素衝擊,整體表現不佳,燃氣分銷商無論是在燃氣銷售量還是燃氣接駁用戶增長方面均受阻。

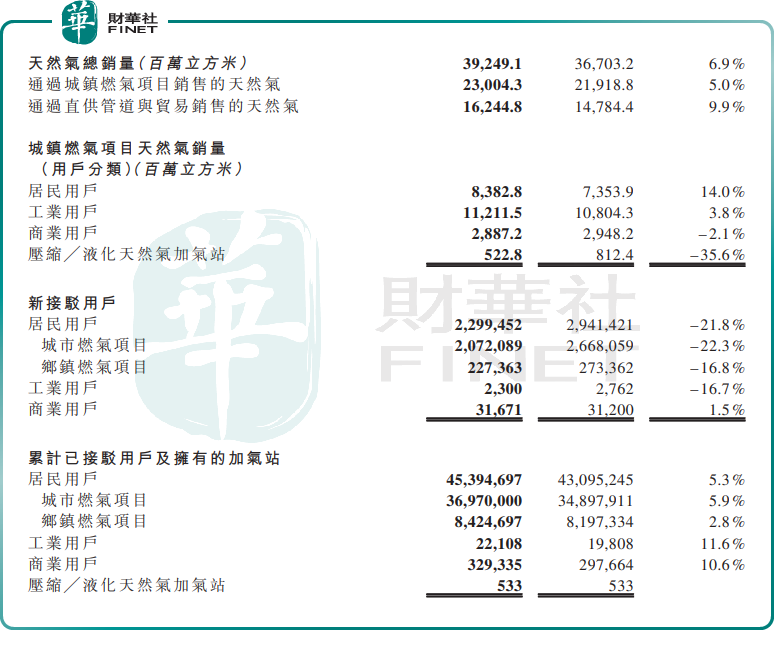

截至2023年3月31日止的12個月内,中國燃氣的天然氣總售氣量為392.5億立方米,僅同比微增6.9%。

而受多地疫情及房地產發展降速影響,集團工程接駁業務也面臨諸多挑戰,於期内新增接駁居民用戶229.9萬戶,同比下滑21.8%。

在上述背景下,中國燃氣在2023財年(截至2023年3月底的12個月)呈現增收不增利的尷尬局面。

期内,集團實現收入約919.9億港元,同比上升4.3%;而受上遊天然氣價格大幅上漲的影響,其淨利潤和毛利率雙雙下滑,淨利潤為51.1億港元,同比減少41.8%;毛利率為13.1%,同比下滑4.7個百分點。

02展望2023年,盈利能力有望改善?

不過,進入2023年以後,中國燃氣的經營或迎來拐點。

首先,從需求端看,疫情管控放開後,隨著國内宏觀經濟逐漸走向復蘇,及LNG價格回落,國内天然氣消費呈現增長態勢。據國家統計局數據,1-4月,全國天然氣表觀消費量1292.6億立方米,同比增長4.1%;4月,全國天然氣表觀消費量317.9億立方米,同比增長7.3%。

另外,我國城燃公司向終端用戶的銷售價格仍由地方政府監管,實行政府定價,導致導致燃氣公司價格很難及時調整,容易出現成本倒掛現象。

而天然氣順價機制,則被認為是疏解這一問題的關鍵措施。今年3月以來,各地有關居民端以及非居民端的調價政策和順價聯動機制正不斷落實。

中信證券發研報指出,2023年行業需求復蘇、LNG價格震蕩下行、政策推動上遊足額保供民生氣量以及居民順價機制落實。中國燃氣作為燃氣分銷市場的龍頭企業,其售氣量和毛差有望迎來雙重修復。

當前,農村市場已被列入鄉村振興計劃,因此鄉鎮燃氣市場也被認為是下一個藍海市場。

政策層面,今年年初,國家發改委下發了《關於組織簽訂2023年天然氣中長期合同的通知》,該通知實現了幾大歷史性的突破,不僅確定了民生用氣的範疇,明確將農村「煤改氣」納入民生用氣,並要求上遊足額保供並對「煤改氣」用氣執行居民用氣價格。

而中國燃氣是國内最早佈局農村居民煤改氣領域的燃氣企業之一。自2017年起,中國燃氣便開始進行北方農村煤改氣的相關業務。截至2023年3月末,中國燃氣使用燃氣的鄉鎮居民用戶數量已達842.47萬戶,佔居民用戶數近2成。

東方證券曾提到,雖然中國燃氣的項目多分佈在河北、黑龍江、湖北等地,包括農村煤改氣及LPG微管網業務均紮根農村用戶。中國燃氣模式的核心在於,儘可能多的框定特許經營權範圍及連接下遊居民用戶,並圍繞居民發展增值業務。

從前文中國燃氣2023財年的業績報告也不難看出,集團的淨利潤更多的便是依賴天然氣銷售和增值服務。

美銀證券在研報中指出,河北省多地市上調居民燃氣銷售價格,並轉嫁至過去數年累計的上遊成本上漲。此外,中國燃氣、中石油正在審查燃氣分銷商向住宅用戶提供的燃氣分配量,或會提高合同量,包括農村煤制氣消費,料未來數周内公佈,這或有利於中國燃氣的固定邊際利潤。

總體而言,中國燃氣的經營壓力是客觀存在的,但對於未來利潤來說,不少機構對中國燃氣實現利潤的正向增長,依舊持樂觀態度。