「地量」呈現出築底期特徵,A股後市如何看待?

近期A股市場的成交情況引起了投資者的廣泛關注。數據顯示,上周(8月12日至8月16日),A股日均換手率回落至2020年四季度以來的最低點,日均成交額為5294.40億元,較上周的日均成交額下降1173.56億元。

另外,8月12日至8月14日期間,滬深京三市的日成交額連續3個交易日低於5000億元,是比較罕見的連續「地量」,資金觀望情緒濃厚。

個股方面,像貴州茅台(600519.SH)、中國石油(601857.SH)、中國海油(600938.SH)、五糧液(000858.SZ)等一些市值排名靠前的白馬股也都出現了成交量明顯萎縮的情況。

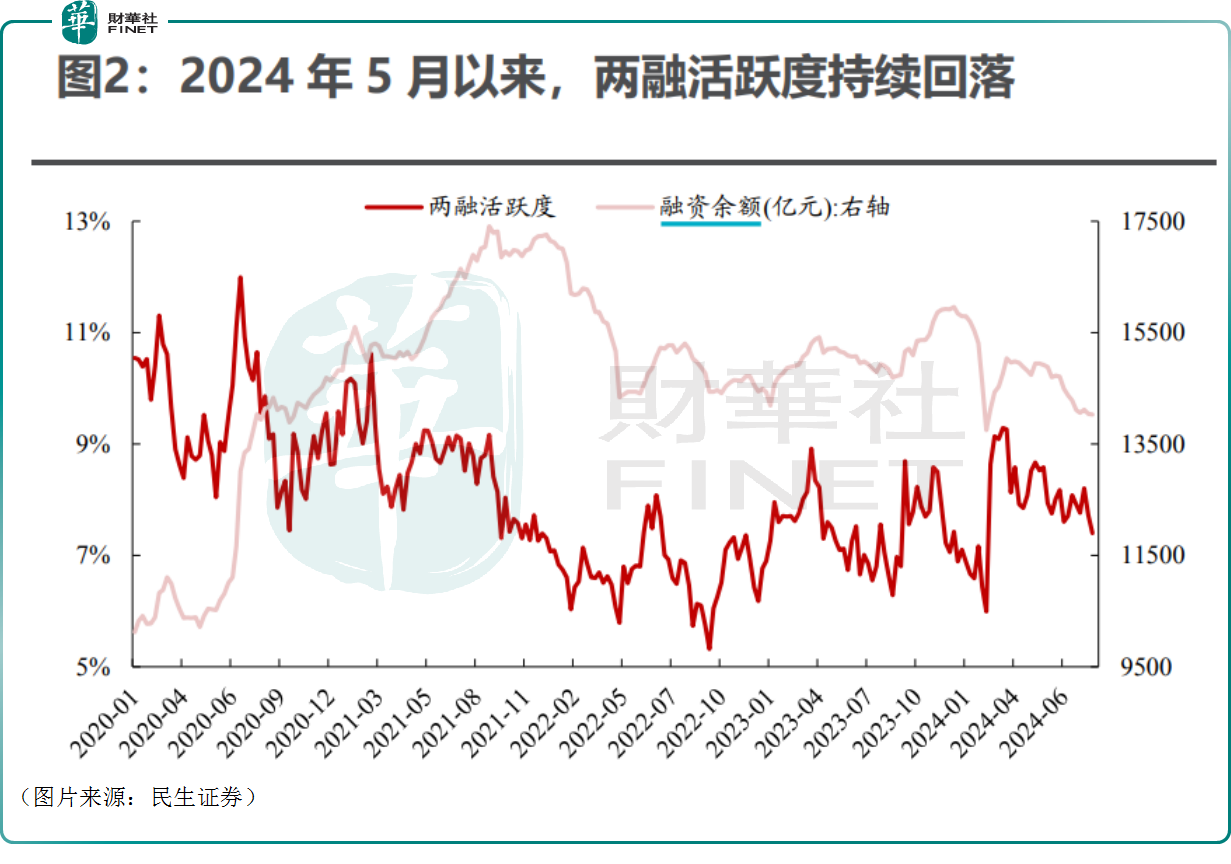

民生證券稱,A股「地量」背後,實際上是參與者變遷的大趨勢與階段交易型資金離場共同作用的結果:一方面,市場的主要參與者正從高換手的北上資金與主動偏股基金轉變成換手較低的被動基金與險資;另一方面,近期以兩融和北上交易盤為代表的交易型資金活躍度回落至階段低點。

華泰證券在研報中指出,近期,市場主要買盤—寬基ETF的淨流入額相比7月中下旬有所收窄,上周淨流入211億元;交易型資金淨流出規模有所收窄,上周北向資金淨流出50億元,相比6月中旬以來周度淨流出100億元的規模有所收窄,散戶資金/融資資金等短線資金淨流出規模也有所收窄,資金交易的意願均相對較低。

值得一提的是,俗話說,「地量」見「地價」。市場成交量持續低迷,表明買入和賣出力量均不活躍,而由於下跌趨勢由賣出力量主導,成交低迷可視作賣出力量逐漸衰竭,下跌趨勢放緩的信號。因此,在上周成交量持續收縮後,有一些投資者認為A股市場的底部已經逐漸顯現,後面或許將迎來上漲行情。

對此,多家機構也於近日發表了自己的看法。

浙商證券日前指出,A股已經進入中線底部的築底期,但是底部的形成並不會一蹴而就,而有可能持續一段時間;在真正的中線大行情啓動前,大概率市場將呈現「下有支撐、上有壓力」的區間震蕩走勢。

浙商證券表示,在配置方面,考慮到主要寬基指數下行空間非常有限,中線倉無需擔憂,仍可以維持當前倉位,並在指數挑戰區間下沿時擇機增配;但對於短線倉而言,建議以區間震蕩的視角來操作,快進快出做好差價。考慮到相當部分個股已經調整充分,在進入築底期後,可以基於「前期下跌充分+近期走勢企穩+基本面改善」的復合條件挑選個股,適當「輕指數,重個股」。

中金公司近日在研報中稱,當前A股市場交易情緒降溫已較為充分,可能已經反映市場過於悲觀預期,在市場連續明顯縮量後,多空資金均相對謹慎,結合歷史經驗,當前市場已具備較多築底期特徵。

展望後市,當前A股已調整至歷史低位水平,滬深300股息率相比10年期國債利率超出1個百分點以上,意味著市場該位置的估值水平已具備較好投資吸引力;結合人民幣匯率近期走強,美聯儲降息預期升溫,關注後續國内貨幣政策寬松空間。

行業配置方面,改革及政策受益領域,如教育、設備消費以舊換新等板塊短期或仍有相對表現;關注科技創新領域尤其是具備產業自主邏輯的板塊;紅利資產中長期邏輯未變,但當前需要更加重視分子端基本面和分紅的可持續性,近期隨著中報密集披露,可重點關注企業中期分紅的進展;出口鏈和全球定價的資源品近期受海外波動影響短期回調後或有所分化。

民生證券稱,歷史上的市場底部確實往往會伴隨著「地量」,但需要有更多的走出底部特徵呈現:如單位換手率能帶來更大的漲跌幅、盈利上調的行業數量回升、機構投資者情緒開始修復等。市場特徵本身上仍在等待打破低波動的力量,類似於今年2月左右,故認為此刻對市場的交易困惑不應該掩蓋對於基本面環境的理解。

興業證券在研報中指出,近期A股成交額顯著收縮,市場交投情緒一度又到了一個「冰點」。但同時也看到,底部震蕩中,仍有一些積極信號在出現。建議繼續關注中報窗口可能帶來的修復契機。參考歷史經驗,成交低點之後,隨著量能見底回升,市場通常將迎來階段性的修復。

興業證券還認為類似4月下旬,隨著風險偏好進入從過度悲觀的狀態緩慢爬升、修復的窗口,轉機或在8月,市場風格也將從過度防禦轉向攻守兼備,從高股息向高景氣、高ROE方向擴散。但更要強調的是,這種擴散是有限度的,是在高勝率投資的時代背景下、大盤龍頭的beta中的擴散,並不支持市場回到小微盤、主題炒作的風格。

銀河證券在研報中表示,總體上,當前A股市場估值仍處於歷史中低水平,市場處在探底過程中,但未來反彈概率逐漸提升。配置方面:(1)進入中報業績密集披露期,建議關注中報業績表現超預期的行業;(2)關注景氣度正在改善的行業,例如,新的AI產品及其上下遊產業鏈等;(3)關注政策預期較強的主題或行業,例如新質生產力相關主題、擴大内需相關的消費板塊和基建投資板塊等。