【IPO追蹤】股價持續探底!可孚醫療(01187.HK)深陷破髮泥潭

5月29日,家用醫療器械龍頭可孚醫療(01187.HK)股價顯著異動,盤中一度下探至28.52港元,刷新上市以來新低;截至收盤,該股跌幅為0.35%,報28.7港元/股。

本月月初,可孚醫療(301087.SZ)順利登陸港交所,完成「A+H」雙重上市的資本布局,一度被市場視作其進軍全球化市場的重要里程碑。但現實格外殘酷,其上市首日便直接破發,此後行情持續走弱,迄今較發行價(39.33港元/股)跌幅為27.03%,市值縮水至67.7億港元。

其實,可孚醫療在A股市場的表現同樣尷尬,深陷破髮困境。早在2021年10月25日,可孚醫療以93.09元/股的高價登陸A股創業板,不過上市四年多來,公司A股股價持續震盪迴調。時至今日,其股價已跌至47.09港元,較發行價近乎「腰斬」。

在此背景下,可孚醫療毅然奔赴港股上市,試圖通過「A+H」雙平台來講一個「全球化消費醫療企業」的新故事,但投資者似乎並不買賬。這背後,是可孚醫療財務結構的失衡正逐漸暴露。

根據資料,可孚醫療專注於家用醫療器械,提供以康復輔具、醫療護理、健康監測、呼吸支持、中醫理療及其他為主的全品類家用醫療產品。

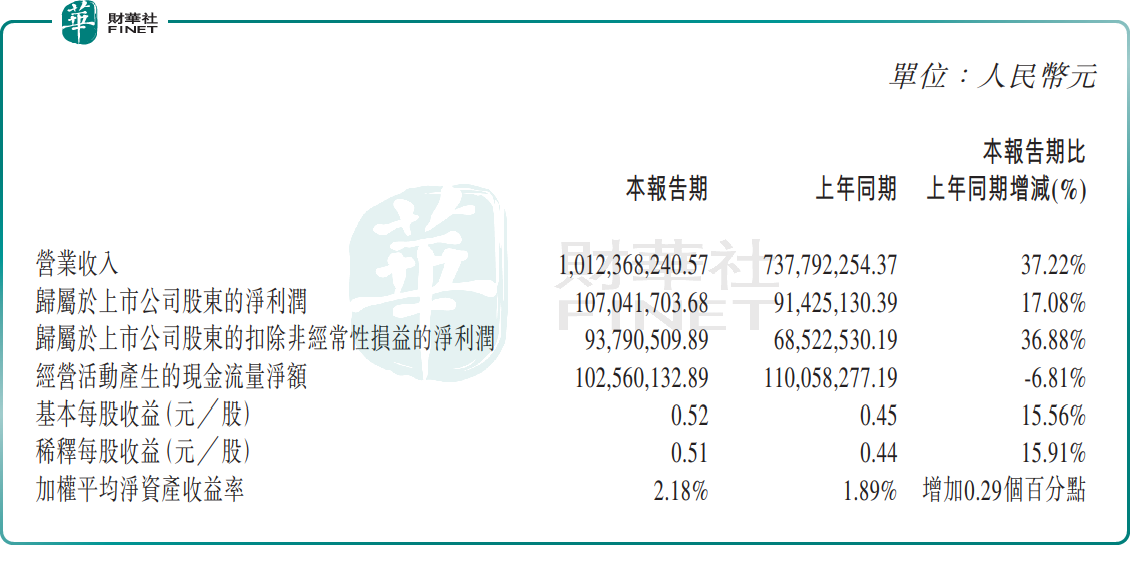

從業績層面看,可孚醫療算是可圈可點。根據2026年第一季度財報,公司營收10.12億元(人民幣,下同),同比增長37.22%;歸母淨利潤1.07億元,同比增長17.08%。

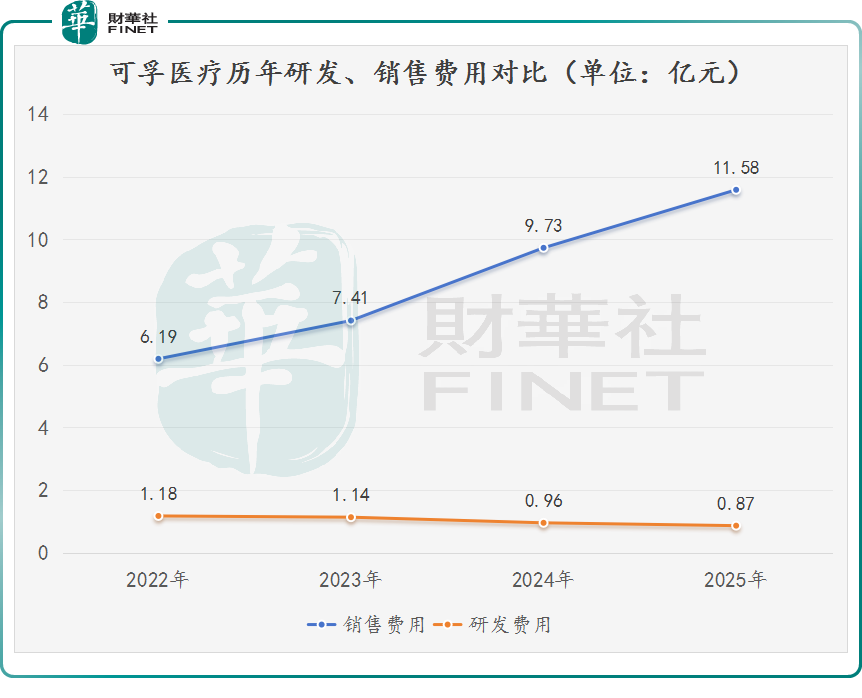

值得玩味的是,在可孚醫療光鮮的業績增長背後,公司呈現出「重營銷、輕研發」的極端傾向,讓市場對其長期成長性存疑。

2022年至2025年,可孚醫療的研發費用分別為1.18億元、1.14億元、0.96億元和0.87億元,投入力度持續弱化。與之形成極致反差的是,公司銷售費用從6.19億元一路飆升至11.58億元。

2026年一季度,更是將這種投入失衡展現得淋漓盡致:單季度銷售費用高達3.53億元,而研發費用僅有2208.96萬元,銷售費用是研發費用的近16倍。作為家用醫療器械賽道的頭部企業,這種投入結構的倒掛,在醫療器械行業顯得格格不入。

除了研發乏力、創新後勁不足,可孚醫療激進的併購擴張策略,也為公司埋下了巨大的財務隱患。

為了快速擴充品類,可孚醫療近年來開啟瘋狂「買買買」模式,先後收購背背佳、吉芮醫療、成都益耳、上海華舟、香港喜曼拿等多家企業,快速完成多品類、多賽道的布局擴張。

不可否認,併購模式讓公司快速做大了營收體量,短時間內豐富了產品矩陣,但也帶來了巨額商譽風險。截至2026年3月末,可孚醫療商譽規模已高達3.69億元。後續,一旦被收購標的業績不及預期,商譽減值將直接拖累利潤。

早年,可孚醫療通過收購背背佳,成功打造出現象級消費爆款,藉助電商平台的流量運營與直播營銷,實現了業績的爆發,這讓它摸清了營銷爆款的打造邏輯。

營銷可以點燃短期業績的火苗,但唯有技術和產品,才能支撐企業長久續航。後續,可孚醫療能否在港股講好一個關於全球化和技術升級的新故事,或許還需市場與時間的檢驗。