從2025財報看標桿房企發展策略

最近,房地產上市公司紛紛發佈年報,披露2025年業績情況。我們選取了20家代表上市公司[ 20家代表上市公司:保利發展、華潤置地、萬科、中國海外發展、綠城中國、招商蛇口、建發房產、龍湖集團、金隅集團、越秀地產、華發股份、濱江集團、中國金茂、新城控股、保利置業、中國海外宏洋集團、深圳控股、金地集團、大悅城、城建發展。],對企業的銷售、拿地、營收、淨利潤、財務情況及總體發展策略進行了梳理。總的來看,房企銷售仍在承壓,「好房子」產品可有效抵抗市場調整帶來的壓力,助力企業跑赢大勢。代表企業拿地普遍較為積極,均聚焦於核心區域或深耕區域補倉拿地。受銷售下滑影響,企業營收、淨利潤均出現下滑,財務壓力有所增加,需警惕風險的進一步傳導。同時,代表企業均堅持「輕重併舉」發展策略,加強佈局經營性業務和代建,打造多條增長曲線。

銷售:銷售額普遍下滑,「好房子」產品可有效抵抗市場調整帶來的壓力

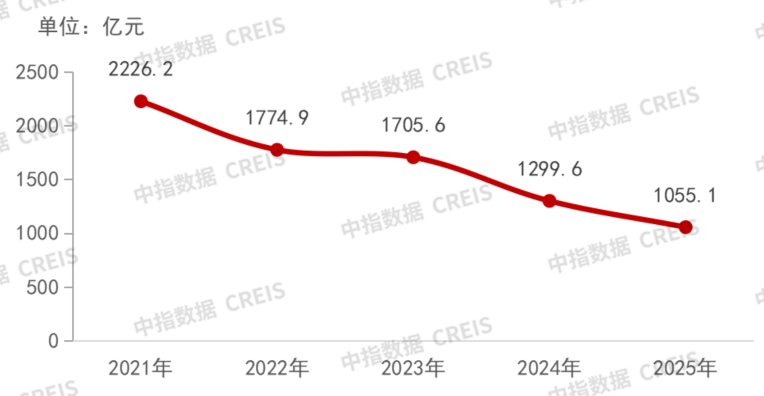

2025年,房地產行業延續深度調整態勢,整體呈現量縮價調特徵。國家統計局數據顯示,全年新建商品房銷售面積為8.8億平米,同比下降8.7%,銷售額8.4萬億元,同比下降12.6%,反映出需求修復仍需時間。2025年,20家代表上市公司銷售額均值為1055.1億元,同比下降18.8%,降幅雖然高於全國水平,但較2024年降幅縮窄5個百分點。從具體企業來看,中國金茂和北京城建均實現銷售額同比增長,綠城中國、建發房產、保利置業、越秀地產、華潤置地等企業雖然銷售有所下降,但降幅低於全國水平,跑赢了大勢。

圖:2021-2025年20家代表上市公司銷售額均值情況

數據來源:中指數據CREIS(點擊查看),企業發佈,中指研究院綜合整理

2025年,房企均通過叠代產品系、打造「好房子」產品,實現項目熱銷,從而抵抗市場壓力。2025年重點城市銷售額TOP20的熱銷項目中,有11個項目為代表企業所開發。如華潤置地積極響應國家「好房子」建設政策,首次發佈併落地華潤置地好房子標準體系。深化項目分級管理,聚焦旗艦項目整合內外部頂尖資源,通過打造差異化優勢、攻堅基礎技術、創新定制化服務,推動居住體驗從「住有所居」向「住有宜居」躍升。深圳灣澐璽、上海澐啟濱江、北京潤園等標桿項目,不僅赢得市場廣泛認可,更定義了新時代居住標準,進一步鞏固了華潤置地產品力優勢。中國金茂於2024年推出的「金玉滿堂」(金茂府、金茂璞、金茂滿、金茂棠)四大全新住宅產品線在2025年全面落地,憑借極致的科技、健康、美學與服務體系,打造了多個「現象級紅盤」,如西安璞逸東方、上海潤雲金茂府、雄安金茂府等項目均成為所在城市的銷售冠軍。

2025年重點城市銷售額TOP20的熱銷項目中屬於20家代表上市公司的項目

數據來源:中指數據CREIS(點擊查看)

拿地:全年保持積極拿地態度,聚焦優勢區域深耕

2025年,房企全年拿地均保持積極態度,TOP100房企拿地金額同比增長3.9%。一方面,為穩定土地市場,多地推出利好政策,推地質量也不斷提升,增加了房企拿地積極性;另一方面,近年來房企拿地力度較弱,存量土地已基本開發殆儘,當前均抓住利好時機積極補倉,以圖可持續發展。20家代表上市公司緊抓利好時機,積極補倉拿地,拿地金額均值為261.5億元,同比增長26.8%,增幅較大。

從拿地佈局來看,20家代表上市公司拿地持續聚焦一二線核心高熱城市。2025年,從土地出讓金來看,杭州、上海、北京全年土地出讓金超1400億元,領跑全國。房地產行業進入調整期,一二線核心城市人口流入大,產業基礎強,需求更有韌性,因此更受房企青睐。如中海地產2025年在香港和北上廣深5座城市拿地金額佔比高達73.9%,部分項目實現當年開盤。華潤置地2025年在北京、上海等5大核心城市拿地金額佔比近8成。

緊抓利好機遇積極補充優質地塊。近年來,為穩定土地市場,土拍供應呈現「縮量提質」態勢,高溢價地頻出。20家代表上市公司也積極通過補充優質地塊為未來發展奠定基礎,招商蛇口、華潤置地、濱江集團等多家企業均有獲得高溢價優質地塊。

表:2025年20家代表上市公司獲取的高溢價地塊

數據來源:中指數據CREIS(點擊查看)

房企拿地形式多樣,通過聯合體、收併購等多種形式拿地。2025年,20家代表上市公司在一二線核心城市除通過招拍掛拿地外,聯合體、收併購形式拿地也較為常見。一方面,聯合拿地可以應對市場不確定性,將市場風險如銷售不暢、價格波動等由多家企業共同承擔;另一方面,核心一二線城市土地金額較高,聯合體拿地可以分攤拿地金額,以較少的拿地資金獲取優質地塊。如2025年8月1日,華潤置地發佈公告,其子公司上海泓喆與獨立第三方上海南房組成的聯合體,收購四個目標公司的全部股權及債權,涉及總代價約為人民幣244.7億元。此次收購的是耀華路項目和餘慶里項目,兩項目均位於上海市核心區域,耀華路項目位於上海浦東世博園區,餘慶里項目位於上海黃浦區人民廣場區域。

盈利性:營收進一步下滑,淨利潤5年內首次為負

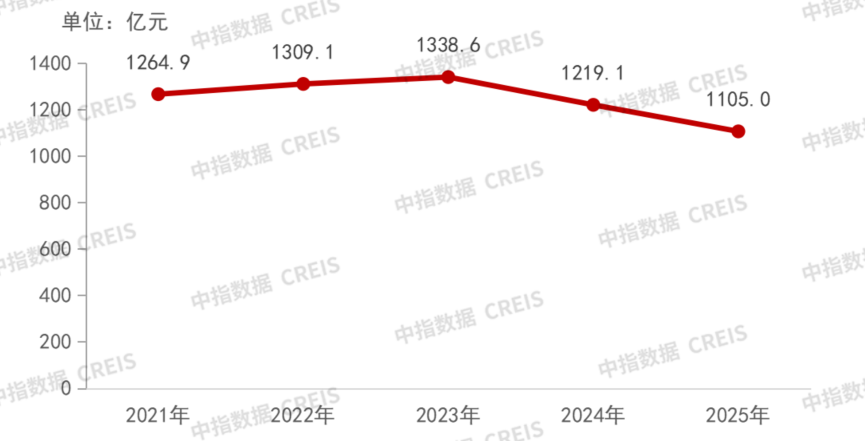

受銷售下滑結轉減少影響,營收進一步下滑。2025年,20家代表上市公司營業收入均值為1105.0億元,同比下降9.4%,連續兩年下降。近年來,房企受拿地規模銳減、市場下行影響,銷售額增速逐年下滑,可供結轉的銷售額下滑顯著,導致當前房企營收承壓。部分持有業務、服務業務等經營性業務較強的企業,營業收入有所提升,併進一步助力企業總營收提升。如2025年,華潤置地實現經常性收入約433億元,同比增長3.7%,其中,經營性不動產收租型業務已成為華潤置地公司利潤及穩定現金流的核心貢獻,實現營業額254.4億元,同比增長9.2%。新城控股實現商業運營總收入約140.9億元,比上年同期增長10.0%。龍湖集團實現經營性收入約267.7億元,與上年基本持平;其中運營收入約人民幣141.9億元,同比增長5%,服務收入約人民幣125.8億元。

圖:2021-2025年20家代表上市公司營收均值情況

數據來源:中指數據CREIS(點擊查看),企業發佈,中指研究院綜合整理

盈利能力持續下行,代表企業5年內首次出現虧損。房地產企業銷售下滑、結轉規模下降,導致營收普遍下滑,但開發的剛性成本保持不變,且部分企業三項費率小幅提升,致房企淨利潤快速下滑。2025年,20家代表上市公司淨利潤均值為-27.2億元,近5年來首次出現虧損。

同時,資產減值損失也嚴重拖累企業盈利水平。淨利潤下行是過去市場調整週期積累的結果,存貨計提減值也是必然結果,房企需充分計提才能夠輕裝上陣。由於過去市場高速擴張急轉下行,而房地產企業積累了較為沉重的歷史包袱,對當前企業盈利水平產生嚴重拖累。2025年,部分上市企業基於當前市場尚在調整的形勢,基於審慎性原則,充分考慮量價策略調整、市場承壓、新規項目衝擊對存量項目的不利影響,增加對存貨、投資性房地產、長期股權投資計提減值準備。

圖:2021-2025年20家代表上市公司淨利潤均值情況

數據來源:中指數據CREIS(點擊查看),企業發佈,中指研究院綜合整理

債務風險:淨負債率上升,現金短債比下降,需警惕債務風險傳導

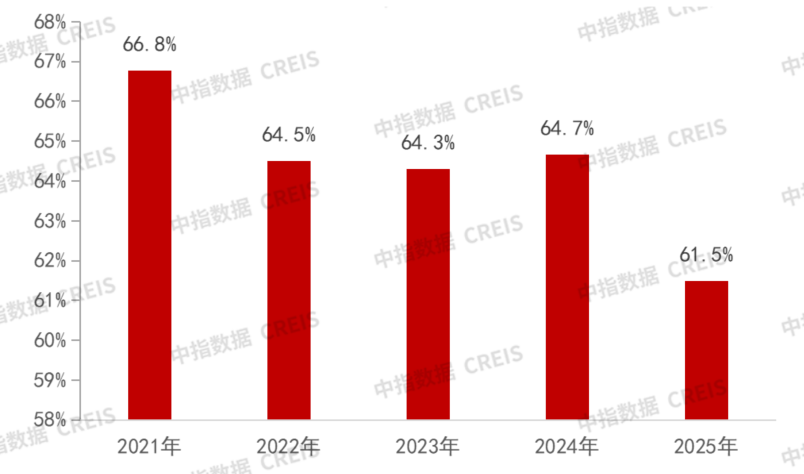

2025年,20家代表上市公司剔除預收賬款的資產負債率均值為61.5%,顯著下降。一方面,部分企業普遍採取「做減法」策略,通過自有資金或經營性現金流提前償還或兌付高息債務。如龍湖集團2025年有息負債規模同比壓降超200億元,過去三年半累計壓降約600億元,直接拉低了負債率。另一方面,在房地產行業「以銷定產」和去庫存週期下,銷售規模下滑導致新預收房款減少。雖然剔除預收賬款是為了還原真實負債,但當期預收款的減少會直接減小分子,在總資產未同比例收縮時,會帶動該指標下行。

圖:2021-2025年20家代表上市公司剔除預收賬款的資產負債率均值情況

數據來源:中指數據CREIS(點擊查看),企業發佈,中指研究院綜合整理

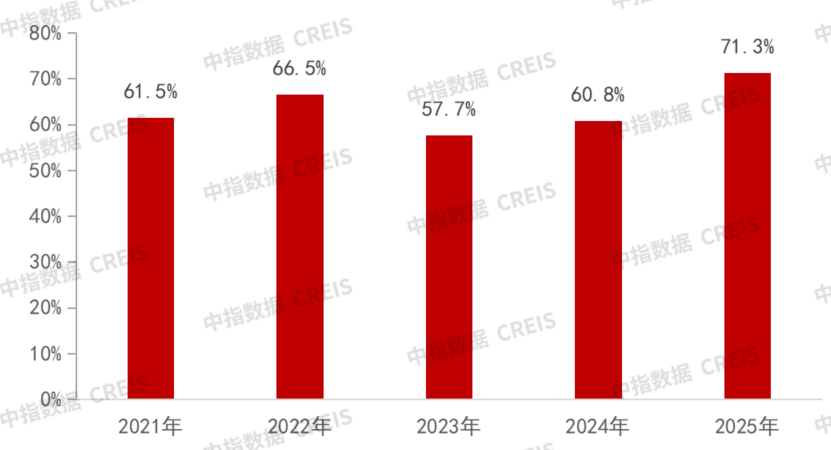

淨負債率有所提升,需警惕債務風險向頭部房企的傳導。2025年,經營性淨現金流下滑趨勢未改,籌資性現金流大幅淨流出加速現金壓力,疊加存貨嚴重積壓,大量流動資金被無效佔用,現金循環鏈條持續收緊,對現金流、負債率、短期償債能力均產生負面影響。20家代表上市公司淨負債率均值為71.3%,較2024年上升近10個百分點。根據中指研究院《2026年中國房地產上市公司TOP10》研究報告顯示,在銷售低迷導致資金淨流出影響下長期債務負擔加大,未出險企業中近七成企業淨負債率較上年提升,而頭部央國企及部分穩健型民企亦不能幸免。當前銷售額仍在下滑,上市房企難言償債風險緩釋,風險出清化解尚需時日。

圖:2021-2025年20家代表上市公司淨負債率均值情況

數據來源:中指數據CREIS(點擊查看),企業發佈,中指研究院綜合整理

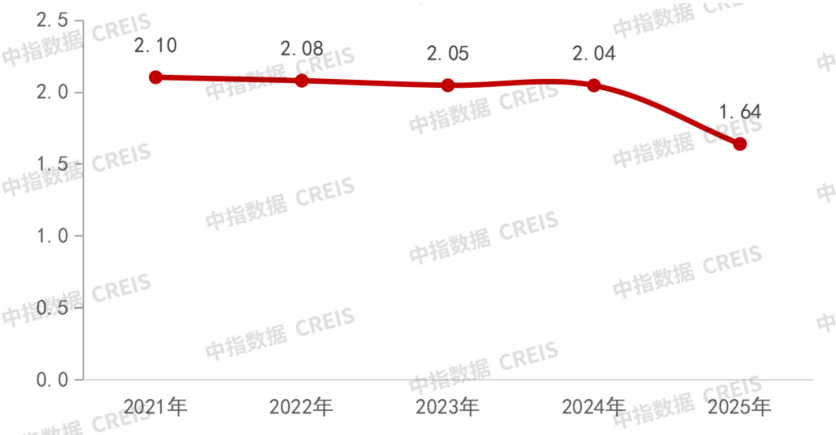

現金短債比下降,部分企業剛性兌付壓力較為集中。2025年,20家代表上市公司現金短債比均值為1.64,較2024年下降了0.4。代表企業中,約四分之一企業現金短債比小於1,流動性仍偏緊。部分企業剛性兌付壓力較為集中,而短期償債高峰將進一步壓縮企業現金流騰挪空間,使企業陷入「償債高峰-開發規模減少-現金流惡化-融資受限」的惡性循環,需持續警惕債務風險。

圖:2021-2025年20家代表上市公司現金短債比均值情況

數據來源:中指數據CREIS(點擊查看),企業發佈,中指研究院綜合整理

融資渠道較為暢通,持續探索融資創新。2025年,代表上市公司融資渠道基本保持暢通,在嚴守安全底線下積極謀求融資發債。如新城控股憑借金融市場的信任,成功發行近三年來民營房企首單純信用境外債券,總規模3億美元。同時,部分企業也在積極探索創新融資渠道。如華潤置地著力構建多層次不動產REITs平台,包括Pre-REITs策略商業地產私募基金、華潤消費REIT、華潤有巢REIT兩只公募REITs、多只類REITs。2025年末,證監會啟動商業不動產REITs啟動,REITs市場進入「基礎設施+商業不動產」併行發展階段,商業不動產REITs在發行人、底層資產、資金用途、申報路徑等方面更加寬松,目前首批商業不動產REITs已申報。多種形式的REITs成為優秀企業盤活存量資產、拓寬權益融資渠道、促進企業經營模式轉型築牢基石。

發展方向:輕重併舉,打造多條增長曲線

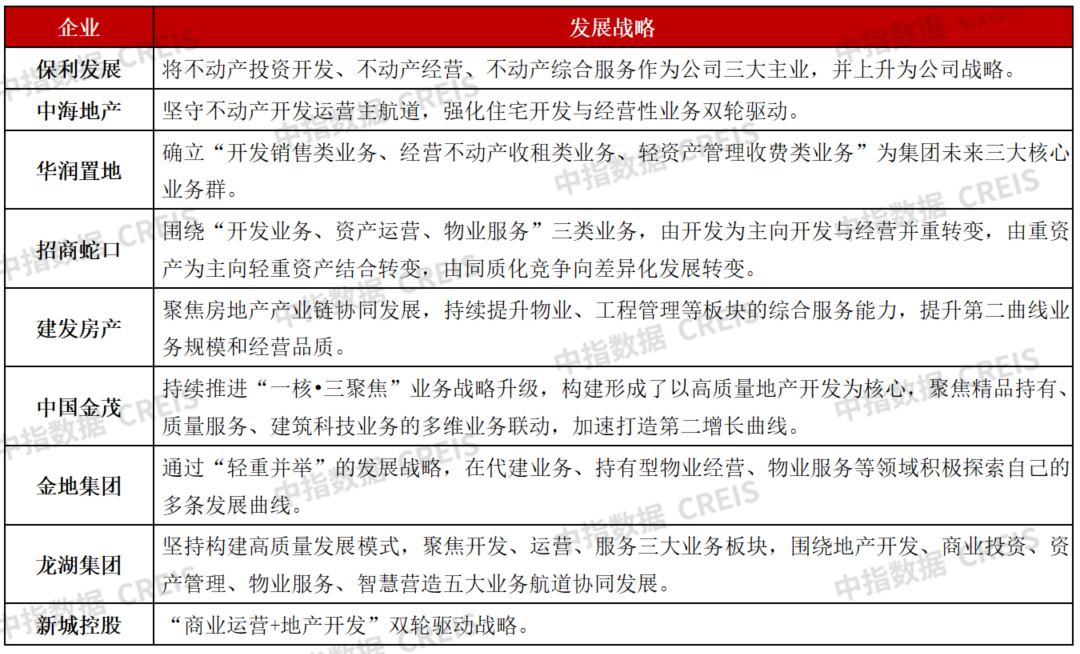

堅持「輕重併舉」發展策略,加強佈局經營性業務和代建。2025年,代表上市公司積極探索多賽道發展,結合自身優勢做精、做強不動產經營業務和代建,打造多條發展曲線。如保利發展、中海地產和華潤置地均在地產開發的基礎上,強化經營性業務,在商業、長租運營等領域深耕,其中,2025年華潤置地非開發業務的利潤佔比超過了50%,「十五五」期末,經營性不動產收租業務營收目標穩定在300億元左右,營收佔比接近15%。同時,代建因具有「輕資產、抗週期、高盈利」等特點,與當前企業轉型方向相契合,收到房企青睐。20家代表上市公司中,約四分之三企業均已開展代建業務,部分企業形成明顯競爭優勢。

表:部分企業發展戰略

資料來源:企業發佈,中指研究院綜合整理

結語

2025年以來,房地產市場在政策持續發力與結構性調整中呈現出回暖與分化併存的特徵。2026年,《政府工作報告》定調「著力穩定房地產市場」,因城施策控增量、去庫存、優供給,探索多渠道盤活存量商品房,鼓勵收購存量商品房重點用於保障性住房等。4月28中共中央政治局會議提出,努力穩定房地產市場,紮實推進城市更新。隨著政策紅利持續釋放,有望推動市場預期修復與需求釋放。在此背景下,房企需堅持確保經營安全,積極去庫存盤活存量,精準把握改善性住房需求升級機遇,加速產品力提升與品質化建設,加速去化回款。

來源:中指研究院公眾號