智库直播回放 | 张欣:芯片产业投资机会与挑战

导语:半导体产品的涨价趋势是否可以延续?芯片短缺量价机会如何看?

由港股100强研究中心主办、香港财华社协办的“双循环时代的金融全球化”系列沙龙第七期“全球芯片短缺下的产业链机遇”于9月23日通过线上直播方式举行。在直播中,中泰证券电子高级分析师张欣分享了精彩观点。以下为发言实录:

大家好,今天我将重点对半导体的历史投资机会进行复盘,对半导体产业链的逻辑传导关系进行推演,最后从量价关系分析当下芯片产业的机会并进行展望。

01

半导体投资复盘

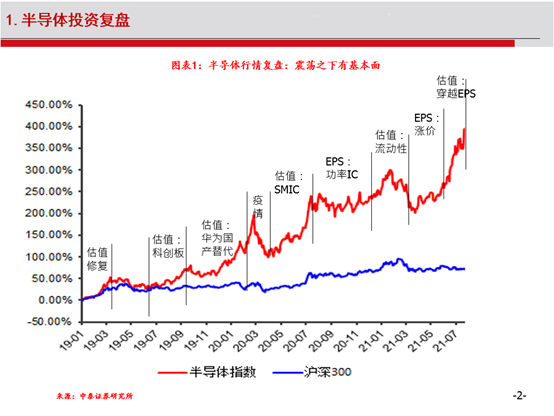

(图一)

从2019年以来,半导体行情发生了很大的变化(见图一)。从历史中我们可以看到,全球半导体产业链转移,从美国到日本,从日本到韩国,从韩国到台湾以及从台湾到大陆,产业链的转移规律一般会建立在几个条件上:第一,半导体的产业转移首先需要国家政策的支持,第二,需要产业链融资环境的改善,第三,产业集聚的形成。

从国内来看,实际上在2019年前半导体都是相对不温不火,科创板的创立带来了历史性的行情。这个阶段(见图一)半导体涨得快,跌得也快,波动比较大,所以我们看到图表中大致分成几个板块,实际上在每一个阶段都有核心的驱动因素。

第一个行情是2019年3月开始的估值修复。因为2018年金融去杠杆,所有的成长股都下跌得非常严重,2018年电子行业收益率的排名倒数第一。2019年3月迎来了估值修复。

第二个阶段是在科创板的推出后,真正涨起来。我们当时非常看好半导体在科创板效应下融资环境的改善,以及政策的重大扶持,预测科创板第一批大约会有100家公司,其中半导体公司我们梳理了将近1/3,如龙头公司北方华创、圣邦、韦尔、汇顶。科创板给半导体带来了融资环境以及估值水平的提升,实际上科创板的估值水平远超大家想象。

接下来的估值驱动是来自于华为国产替代。当时出现了孟晚舟事件以及中美贸易摩擦加剧,当时华为开始加快对国内供应链的扶持,国产替代的速度有了历史级别的加快。再叠加科创板,圣邦后来从估值、业绩的释放都取得了很大涨幅,可能用大约一两年就完成了三四倍的涨幅。

第三个阶段,2020年年初受疫情影响,半导体有所下跌,2020年7月份之前,半导体又迎来了一波大行情,这也主要是估值拉动,背后的原因是中芯国际在科创板上市。中芯国际实际上有两个效应。第一个是证明了半导体芯片的卡脖子是在于代工,因为代工的工艺水平以及制造能力直接决定了设计厂商的芯片供应量,尤其是华为被卡脖子的背景下,所以整个半导体的代工得到了修复。第二个效应是在于中芯国际作为代工厂拉动了半导体产业链、设备、材料以及资本开支的大爆发。所以中芯国际上市后,沪硅、安吉以及北方华创、中微等很多设备公司和材料公司迎来估值的第二轮扩张。

第四个阶段,2020年7月份之后,中芯国际和华为都受到一定的制约,半导体的估值也受限制,所以半导体很难再讲估值提升逻辑。我们从估值角度切换到EPS角度,找了一些没有受到华为影响的领域和板块。重点推荐的是功率半导体。从2019年年底正式的国产迭代就已经开始,到2020年下半年业绩开始逐渐释放,尤其是新基建、电动车、电动工具带来的拉动让业绩迎来了小爆发。再加上2020年8月后台湾的晶圆厂率先涨价,功率半导体之前相对其他数字芯片或模拟芯片低端一些,反而反应得更加敏感。所以功率半导体像士兰微、新洁能、华润微也有一波上涨。

第五个阶段,2021年初,因为大家对估值流动性收紧的预期,半导体有一波震荡,再加上之前功率半导体上涨,实际上有一部分透支,所以整体没有太大行情。

第六个阶段,2021年整体的行情是在一季报之后有一个大的变化,就是涨价驱动越演越烈,超过大家的想象,很多产业界都说这是百年不遇。从5月份以来到7月份,整个半导体板块经过将近一年的调整,呈现了小级别的上涨,从7月份以后到现在有所调整。

02

产业链逻辑传导

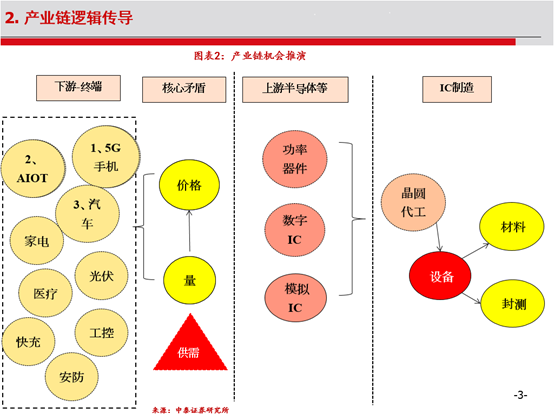

(图二)

所有的业绩和估值的传导是基于基本面的变化。从完整的产业链来讲,半导体和下游终端是非常配套的,首先半导体和下游的弹性是最强的,因为它在下游的终端占比比较高。下游终端是有周期性的,无论是以前的家电、电脑,还是手机、汽车/LoT,下游终端的周期性会决定上游芯片的周期性。毕竟,上游芯片属于技术和资本密集型,在供给端和需求端会存在一定的时间错配。从整个半导体产业链分量价去分析,量是跟着下游的需求量走,大家一般是做预测,半导体的量是模糊的,而价格是一个领先指标,所以价格是核心因素,但是量会带动整个半导体的几个大方向如模拟数字、工艺器件等等的需求增长,然后设计厂商向上传导到代工厂,代工厂拉动设备的释放,然后同时带动封测厂以及材料厂的扩张。所以上图(见图二)从终端边际变化的角度去分析产业链的投资逻辑,核心矛盾在于供需或量价,最终体现的就是上游的设计厂商以及代工和设备几个维度。最近芯片短缺的现象表现得非常明显,也是半导体这一轮超预期的核心矛盾所在。

03

量价原因分析

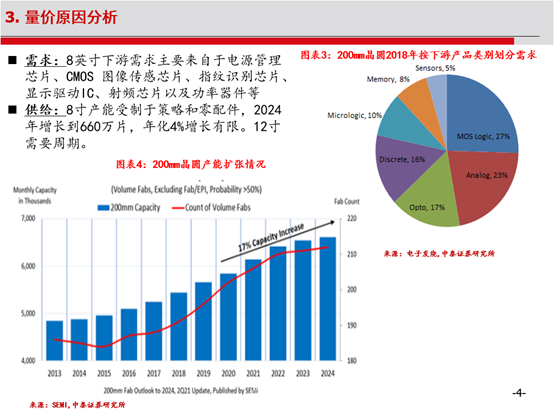

(图三)

半导体的下游如电源管理、CMOS、指纹识别、显示驱动、射频、功率,这几年的增速非常明显。需求的超预期的增长,再加上供需产生了错配,由于中美贸易战以及疫情的原因,导致需求端和供给端的节奏产生了比较大的预估错误判断,所以去年下半年整个需求爆发带来供需矛盾的紧张。

而且从需求端角度,电源管理、CMOS、指纹识别主要是集中在8寸晶圆。从供给端角度来看,受晶圆厂的扩张策略,由于现在都是往12寸发展,以及零配件的二手设备的限制,8寸晶圆供给相对比较紧缺。再加上担忧疫情的影响,所以晶圆厂的扩展计划有点放缓,8寸晶圆年化4%的产能增长远远满足不了下游的需求,即使没有疫情的影响,供需也会带来本身行业的短缺或涨价现象,只不过被疫情、贸易因素放大了供需矛盾。

至于产能扩产,我们梳理了一些扩产的厂商,这些厂商带来的投资额相对比较高。根据统计,在2022年可能会带来将近1000多亿美元的投资额,同比增加11%。与历届晶圆厂的资本开支对比,这应该是相对比较高的统计,所以直接带动了上游设备的增加。另外,晶圆投资的扩产周期很长,大约18-24个月,因为零配件的原因可能会有所延长。从去年下半年以来,有些晶圆厂看到这个现象就陆续扩产。从这个时间周期的维度来看,预估可能在明年年中产能会有所增加。这可能是结构性的变化,因为有些高端产能,像汽车,可能是远远满足不了需求。

04

量、价、毛利率齐升

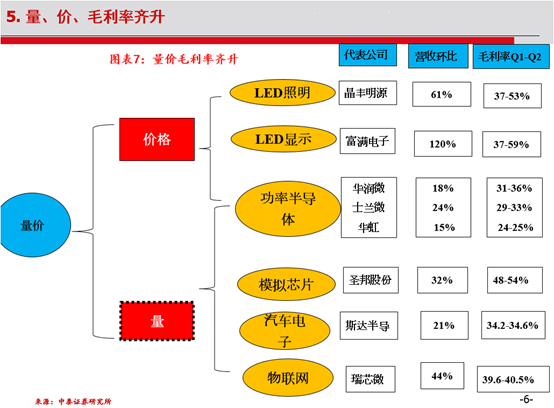

(图四)

我们再讨论量、价、毛利率对产业链公司带来的变化。刚才讲到逻辑传导和半导体,更多强调的是国产替代的放量,以及产业结构升级带来的放量。模拟芯片的国内市占率只有几个点,电子也属于下游竞争对手缺货带来放量的增加,物联网属于产业迭代带来的ISO数量的增加,这是量的成长逻辑。

至于价格的逻辑,实际上这是这一轮半导体最为领先,也是市场最为忽略的一个主要因素。从低端的也是相对壁垒比较低的一些芯片厂商可能体现得更加明显,比较典型的公司像LED照明、LED显示以及功率半导体的价格都以上涨为主。

从短期来讲,量的成长更为健康,当然价格上涨也彰显了产业链的话语权和地位。比方说照明界的晶丰明源在照明领域的全球市占率在30%以上,相对来说有足够多的话语权。士兰微产能的毛利率的爬升。

价格和量对应的投资机会在二级市场上是有所反应,但是在当下这个阶段,未来半导体的投资机会是怎样的呢?其实还是从量价的角度去延伸。

从供给角度来说,产能扩张可能需要一年半到两年的维度,再加上之前像华虹,像中芯国际是国内在晶圆扩展逆周期的存在,在明年也会有产能的加快或超预期的释放。所以在明年年中,供给会有比较好的表现。

从需求端来说,因为下游的需求,像手机、公共、汽车、安防、医疗,从全球格局来讲,手机占比相对比较大,手机端的需求,今年除了苹果、三星之外,其他的安卓手机的需求相对不确定,但是国产替代以及产品升级方向的需求角度没什么大变化。

第三季度国家打击经销商的涨价,所以价格在三季度会有所压制,但是市场化的行为不知道四季度会有哪些变化,我们觉得无论是在四季度或者明年一季度的价格变化,以及明年产能的释放,还是要关注一些穿越涨价周期的因素。

从半导体行业层面来讲,设备受于晶圆厂扩展确定性的影响所以当下表现最强,所以设备公司值得重点关注。第二个穿越涨价周期的如模拟、汽车电子、物联网,也是非常确定的方向,能够在未来3-5年有非常明显的变化。第三个方向就是涨价驱动为主的公司,如果有调整过度的话,我们觉得可以观察,因为它身也有成长逻辑,像照明、驱动,实际上有些公司也是能够看长期发展的,调整过度的话,也是可以进行重点参与的。

06

半导体的投资机会与风险

最后讲半导体的投资机会和风险,当下的产品涨价会不会提前终止,还是说到明年一季度二季度继续涨价趋势,实际上存在一定的超预期风险。

第二个是产能释放的节奏。目前产业链如火如荼,因为像很多产业链受益于核心产品的核心芯片的供应,比方说汽车,例如MCU供应紧张,那其他的芯片即使能够释放,也不一定会带动整体销量的上升。

第三个我们关注的核心是国产替代的风险,大逻辑没什么问题,只是节奏的问题,这也是我们持续观察的一个方向。今天主要介绍了半导体芯片的投资机会以及当下芯片短缺量价机会的复盘以及展望。谢谢大家。

港股100强研究中心的宗旨是建立一个国际知名的具有领先地位的开放式研究平台,依托港股100强的品牌和资源优势,坚守开放、包容、前瞻的研究视野,汇聚政商学界顶尖专家团队,通过学术研究、应用研究、政策研究和金融实践,推动行业发展,产生可观的经济与社会价值。研究中心以“紧随国家战略,服务国家发展”为己任,致力于在国家经济舞台上发挥重要作用,为香港资本市场提供有价值的观点,树立专业化的投资指引,为用户提供权威与前瞻性的投资参考,成为参与和影响政府决策、推动经济社会发展的重要力量。

提升智库学术性,提供投资风向标

• 专家学者研究平台 • 高端金融服务平台 • 跨界交流合作平台

张欣简历

中泰证券电子高级分析师,工科金融复合背景,专注半导体产业链机会挖掘,2019年以来从半导体估值理论、半导体成长演绎等推出众多牛票,对半导体产业投资机会具备较强的前瞻性。