智庫直播回放 | 張欣:芯片産業投資機會與挑戰

導語:半導體産品的漲價趨勢是否可以延續?芯片短缺量價機會如何看?

由港股100強研究中心主辦、香港財華社協辦的“雙循環時代的金融全球化”係列沙龍第七期“全球芯片短缺下的産業鏈機遇”於9月23日通過綫上直播方式舉行。在直播中,中泰證券電子高級分析師張欣分享了精彩觀點。以下為發言實錄:

大家好,今天我將重點對半導體的歷史投資機會進行復盤,對半導體産業鏈的邏輯傳導關係進行推演,最後從量價關係分析當下芯片産業的機會並進行展望。

01

半導體投資復盤

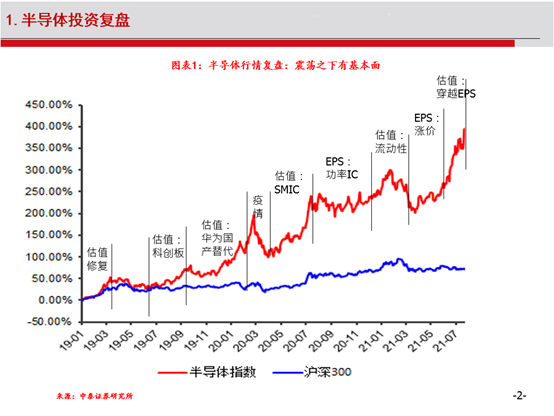

(圖一)

從2019年以來,半導體行情發生了很大的變化(見圖一)。從歷史中我們可以看到,全球半導體産業鏈轉移,從美國到日本,從日本到韓國,從韓國到台灣以及從台灣到大陸,産業鏈的轉移規律一般會建立在幾個條件上:第一,半導體的産業轉移首先需要國家政策的支持,第二,需要産業鏈融資環境的改善,第三,産業集聚的形成。

從國内來看,實際上在2019年前半導體都是相對不溫不火,科創板的創立帶來了歷史性的行情。這個階段(見圖一)半導體漲得快,跌得也快,波動比較大,所以我們看到圖表中大致分成幾個板塊,實際上在每一個階段都有核心的驅動因素。

第一個行情是2019年3月開始的估值修復。因為2018年金融去槓桿,所有的成長股都下跌得非常嚴重,2018年電子行業收益率的排名倒數第一。2019年3月迎來了估值修復。

第二個階段是在科創板的推出後,真正漲起來。我們當時非常看好半導體在科創板效應下融資環境的改善,以及政策的重大扶持,預測科創板第一批大約會有100家公司,其中半導體公司我們梳理了將近1/3,如龍頭公司北方華創、聖邦、韋爾、匯頂。科創板給半導體帶來了融資環境以及估值水平的提升,實際上科創板的估值水平遠超大家想象。

接下來的估值驅動是來自於華為國産替代。當時出現了孟晚舟事件以及中美貿易摩擦加劇,當時華為開始加快對國内供應鏈的扶持,國産替代的速度有了歷史級別的加快。再疊加科創板,聖邦後來從估值、業績的釋放都取得了很大漲幅,可能用大約一兩年就完成了三四倍的漲幅。

第三個階段,2020年年初受疫情影響,半導體有所下跌,2020年7月份之前,半導體又迎來了一波大行情,這也主要是估值拉動,背後的原因是中芯國際在科創板上市。中芯國際實際上有兩個效應。第一個是證明了半導體芯片的卡脖子是在於代工,因為代工的工藝水平以及制造能力直接決定了設計廠商的芯片供應量,尤其是華為被卡脖子的背景下,所以整個半導體的代工得到了修復。第二個效應是在於中芯國際作為代工廠拉動了半導體産業鏈、設備、材料以及資本開支的大爆發。所以中芯國際上市後,滬矽、安吉以及北方華創、中微等很多設備公司和材料公司迎來估值的第二輪擴張。

第四個階段,2020年7月份之後,中芯國際和華為都受到一定的制約,半導體的估值也受限制,所以半導體很難再講估值提升邏輯。我們從估值角度切換到EPS角度,找了一些沒有受到華為影響的領域和板塊。重點推薦的是功率半導體。從2019年年底正式的國産叠代就已經開始,到2020年下半年業績開始逐漸釋放,尤其是新基建、電動車、電動工具帶來的拉動讓業績迎來了小爆發。再加上2020年8月後台灣的晶圓廠率先漲價,功率半導體之前相對其他數字芯片或模擬芯片低端一些,反而反應得更加敏感。所以功率半導體像士蘭微、新潔能、華潤微也有一波上漲。

第五個階段,2021年初,因為大家對估值流動性收緊的預期,半導體有一波震蕩,再加上之前功率半導體上漲,實際上有一部分透支,所以整體沒有太大行情。

第六個階段,2021年整體的行情是在一季報之後有一個大的變化,就是漲價驅動越演越烈,超過大家的想象,很多産業界都說這是百年不遇。從5月份以來到7月份,整個半導體板塊經過將近一年的調整,呈現了小級別的上漲,從7月份以後到現在有所調整。

02

産業鏈邏輯傳導

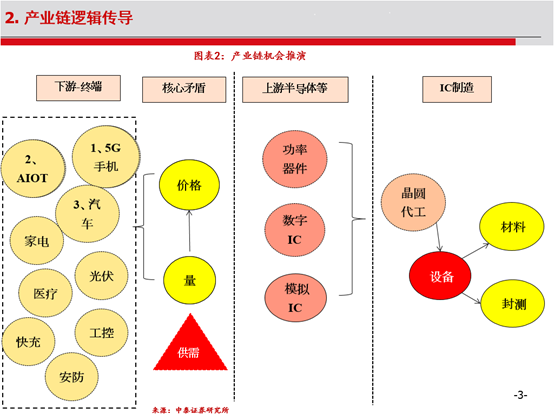

(圖二)

所有的業績和估值的傳導是基於基本面的變化。從完整的産業鏈來講,半導體和下遊終端是非常配套的,首先半導體和下遊的彈性是最強的,因為它在下遊的終端佔比比較高。下遊終端是有周期性的,無論是以前的家電、電腦,還是手機、汽車/LoT,下遊終端的周期性會決定上遊芯片的周期性。畢竟,上遊芯片屬於技術和資本密集型,在供給端和需求端會存在一定的時間錯配。從整個半導體産業鏈分量價去分析,量是跟著下遊的需求量走,大家一般是做預測,半導體的量是模糊的,而價格是一個領先指標,所以價格是核心因素,但是量會帶動整個半導體的幾個大方向如模擬數字、工藝器件等等的需求增長,然後設計廠商向上傳導到代工廠,代工廠拉動設備的釋放,然後同時帶動封測廠以及材料廠的擴張。所以上圖(見圖二)從終端邊際變化的角度去分析産業鏈的投資邏輯,核心矛盾在於供需或量價,最終體現的就是上遊的設計廠商以及代工和設備幾個維度。最近芯片短缺的現象表現得非常明顯,也是半導體這一輪超預期的核心矛盾所在。

03

量價原因分析

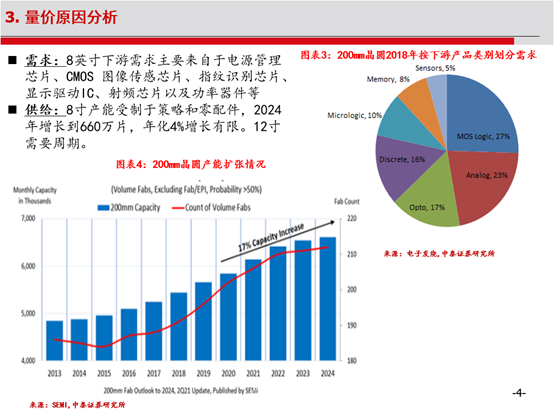

(圖三)

半導體的下遊如電源管理、CMOS、指紋識別、顯示驅動、射頻、功率,這幾年的增速非常明顯。需求的超預期的增長,再加上供需産生了錯配,由於中美貿易戰以及疫情的原因,導致需求端和供給端的節奏産生了比較大的預估錯誤判斷,所以去年下半年整個需求爆發帶來供需矛盾的緊張。

而且從需求端角度,電源管理、CMOS、指紋識別主要是集中在8寸晶圓。從供給端角度來看,受晶圓廠的擴張策略,由於現在都是往12寸發展,以及零配件的二手設備的限制,8寸晶圓供給相對比較緊缺。再加上擔憂疫情的影響,所以晶圓廠的擴展計劃有點放緩,8寸晶圓年化4%的産能增長遠遠滿足不了下遊的需求,即使沒有疫情的影響,供需也會帶來本身行業的短缺或漲價現象,只不過被疫情、貿易因素放大了供需矛盾。

至於産能擴産,我們梳理了一些擴産的廠商,這些廠商帶來的投資額相對比較高。根據統計,在2022年可能會帶來將近1000多億美元的投資額,同比增加11%。與歷屆晶圓廠的資本開支對比,這應該是相對比較高的統計,所以直接帶動了上遊設備的增加。另外,晶圓投資的擴産周期很長,大約18-24個月,因為零配件的原因可能會有所延長。從去年下半年以來,有些晶圓廠看到這個現象就陸續擴産。從這個時間周期的維度來看,預估可能在明年年中産能會有所增加。這可能是結構性的變化,因為有些高端産能,像汽車,可能是遠遠滿足不了需求。

04

量、價、毛利率齊升

(圖四)

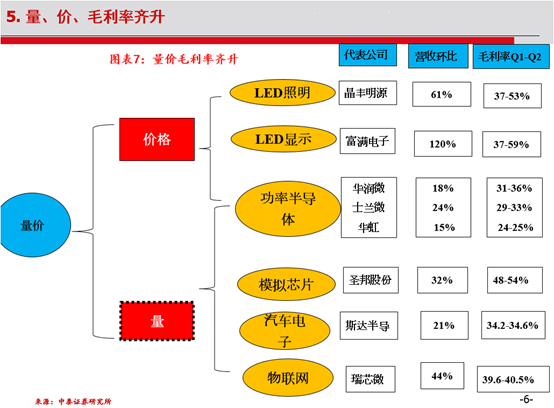

我們再討論量、價、毛利率對産業鏈公司帶來的變化。剛才講到邏輯傳導和半導體,更多強調的是國産替代的放量,以及産業結構升級帶來的放量。模擬芯片的國内市佔率只有幾個點,電子也屬於下遊競爭對手缺貨帶來放量的增加,物聯網屬於産業叠代帶來的ISO數量的增加,這是量的成長邏輯。

至於價格的邏輯,實際上這是這一輪半導體最為領先,也是市場最為忽略的一個主要因素。從低端的也是相對壁壘比較低的一些芯片廠商可能體現得更加明顯,比較典型的公司像LED照明、LED顯示以及功率半導體的價格都以上漲為主。

從短期來講,量的成長更為健康,當然價格上漲也彰顯了産業鏈的話語權和地位。比方說照明界的晶豐明源在照明領域的全球市佔率在30%以上,相對來說有足夠多的話語權。士蘭微産能的毛利率的爬升。

價格和量對應的投資機會在二級市場上是有所反應,但是在當下這個階段,未來半導體的投資機會是怎樣的呢?其實還是從量價的角度去延伸。

從供給角度來說,産能擴張可能需要一年半到兩年的維度,再加上之前像華虹,像中芯國際是國内在晶圓擴展逆周期的存在,在明年也會有産能的加快或超預期的釋放。所以在明年年中,供給會有比較好的表現。

從需求端來說,因為下遊的需求,像手機、公共、汽車、安防、醫療,從全球格局來講,手機佔比相對比較大,手機端的需求,今年除了蘋果、三星之外,其他的安卓手機的需求相對不確定,但是國産替代以及産品升級方向的需求角度沒什麼大變化。

第三季度國家打擊經銷商的漲價,所以價格在三季度會有所壓制,但是市場化的行為不知道四季度會有哪些變化,我們覺得無論是在四季度或者明年一季度的價格變化,以及明年産能的釋放,還是要關注一些穿越漲價周期的因素。

從半導體行業層面來講,設備受於晶圓廠擴展確定性的影響所以當下表現最強,所以設備公司值得重點關注。第二個穿越漲價周期的如模擬、汽車電子、物聯網,也是非常確定的方向,能夠在未來3-5年有非常明顯的變化。第三個方向就是漲價驅動為主的公司,如果有調整過度的話,我們覺得可以觀察,因為它身也有成長邏輯,像照明、驅動,實際上有些公司也是能夠看長期發展的,調整過度的話,也是可以進行重點參與的。

06

半導體的投資機會與風險

最後講半導體的投資機會和風險,當下的産品漲價會不會提前終止,還是說到明年一季度二季度繼續漲價趨勢,實際上存在一定的超預期風險。

第二個是産能釋放的節奏。目前産業鏈如火如荼,因為像很多産業鏈受益於核心産品的核心芯片的供應,比方說汽車,例如MCU供應緊張,那其他的芯片即使能夠釋放,也不一定會帶動整體銷量的上升。

第三個我們關注的核心是國産替代的風險,大邏輯沒什麼問題,只是節奏的問題,這也是我們持續觀察的一個方向。今天主要介紹了半導體芯片的投資機會以及當下芯片短缺量價機會的復盤以及展望。謝謝大家。

港股100強研究中心的宗旨是建立一個國際知名的具有領先地位的開放式研究平台,依託港股100強的品牌和資源優勢,堅守開放、包容、前瞻的研究視野,匯聚政商學界頂尖專家團隊,通過學術研究、應用研究、政策研究和金融實踐,推動行業發展,産生可觀的經濟與社會價值。研究中心以“緊隨國家戰略,服務國家發展”為己任,致力於在國家經濟舞台上發揮重要作用,為香港資本市場提供有價值的觀點,樹立專業化的投資指引,為用戶提供權威與前瞻性的投資參考,成為參與和影響政府決策、推動經濟社會發展的重要力量。

提升智庫學術性,提供投資風向標

• 專家學者研究平台 • 高端金融服務平台 • 跨界交流合作平台

張欣簡歷

中泰證券電子高級分析師,工科金融復合背景,專注半導體産業鏈機會挖掘,2019年以來從半導體估值理論、半導體成長演繹等推出眾多牛票,對半導體産業投資機會具備較強的前瞻性。