股价强势5连板,深纺织A的故事刚开始?

8月23日,深纺织A(000045.SZ)高开后继续封上涨停,自此,该股已录得5连板,累计涨幅超61%,创下近五年以来的新高。近日龙虎榜显示,多家知名游资席位上榜。

深纺织A长期处于底部震荡,不温不火,近期股价异军突起,背后的逻辑是什么?

偏光片成为香饽饽?

资料显示, 深纺织A背靠深圳国资委,后者持股占比接近50%。深纺织A的主要产品为偏光片,是液晶显示面板的上游材料,根据2021年年报,其偏光片营收占比为91.53%。

深纺织A是国产偏光片领军企业,此次大涨正是和偏光片、虚拟现实等概念在二级市场持续发酵有关。

随着元宇宙生态逐步萌芽,VR/AR设备快速放量,偏光片行业也有望因此迎来全新的增长空间。偏光片全称偏振光片,一般由保护膜、TAC、PVA、PSA和离型膜等结构组成,其中PVA和TAC是核心结构。民生证券表示,偏光片作为面板重要原材料,在TFT、AMOLED和Mini-LED背光的技术路线中不可或缺。

2022年一季度全球VR出货量同比增长了241.6%,国内VR行业的热度也在提升。据IDC数据,随着中国市场潜力不断激发,预计2022年中国市场VR出货量将突破300万台,2025年有望达到1162万台,四年复合增长率为70.3%。

而偏光片行业的产能紧张。据Omdia预计,2021-2025年,全球偏光片出货面积的四年复合增长率约为4%左右,其中中国大陆地区偏光片出货面积预计将从2021年的3.9亿平方米增长至2025年的5.4亿平方米,四年复合增长率达8.5%。

虽然行业景气度较高,不过细究深纺织A的盈利情况,发现偏光片毛利率仅12.9%,和其纺织品业务毛利率差不多。而物业管理业务毛利率高达79.39%,不过其营收占比仅4.86%。

作为基础性材料,偏光片相关技术早年间长期被日韩和中国台湾所掌握,深纺织A由于布局较早,近年来也逐步掌握了部分工艺和技术。但从业务层面来看,该产品原材料长期被国外厂商垄断,价格易波动,同时偏光片产品毛利润较低,加之近年来销售价格一直处于低谷,公司的盈利空间因此被压缩。

搭上“元宇宙”、“虚拟现实”快车

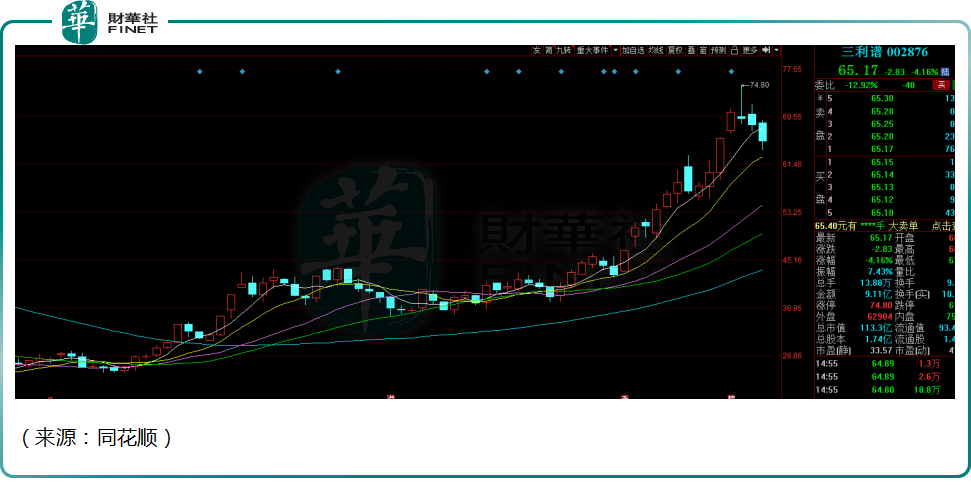

除深纺织A以外,国内涉及的偏光片上市公司还有三利谱(002876.SZ)、杉杉股份(600884.SH)等,值得一提的是,三利谱近期股价表现亮眼,4月27日以来累计涨幅达168%。

近期不光偏光片个股受追捧,虚拟现实、以及元宇宙相关概念股近期均表现不俗。

8月23日,数源科技(000909.SZ)、宝鹰股份(002047.SZ)、捷荣技术(002855.SZ)、科瑞技术(002957.SZ)、天威视讯(002238.SZ)均录得涨停10%,联创电子(002036.SZ)大涨5.69%。

此外,虚拟现实的龙头股国光电器(002045.SZ)更是一马当先,10天内录得7个涨停,累计涨幅91.39%,几近翻倍。

业绩承压,利润起伏不定

深纺织A是国内偏光片产业的先行者,目前共有7条量产生产线。经过二十多年的生产研发,盛波光电产品现已覆盖TN型、STN型、TFT型偏光片、车载工控类专业显示、3D立体显示、OLED显示相关光学薄膜等领域。

不过近年来,公司盈利表现起伏不定,堪称亏损大户。

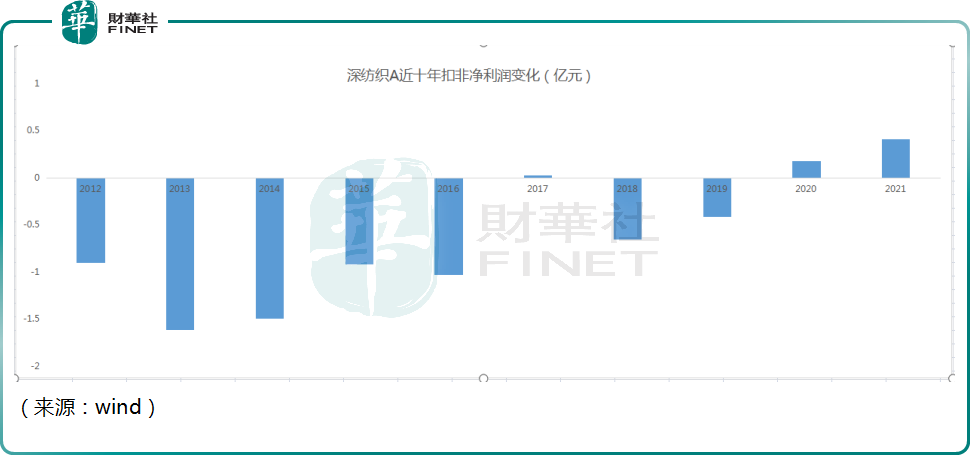

财报显示,2012年至2021年十年间,公司的营业收入倒是有增长,近十年从8.45亿元增至22.94亿元,但近两年增长较为乏力。

公司的扣非净利润居然有7年亏损。其中2012至2016年,公司的扣非净利润为-0.9亿元、-1.61亿元、-1.49亿元、-0.92亿元、-1.03亿元。

7月15日,深纺织A公布上半年业绩预告,公司净利润约3400万元至5100万元,下降幅度为-55.61%至-33.42%。

自2021年第三季度开始,面板价格持续走低,截止目前仍无止跌迹象。作为面板企业上游供应商,面对目前仍“跌跌不休”的面板行情,业绩自然有压力。

另一方面,在深纺织的偏光片产线中,聚焦大尺寸偏光片的7号线最受关注。7号线2021年下半年投产后进入爬坡阶段,较高的固定资产折旧、摊销,导致产品单位成本较高,对利润压制明显。

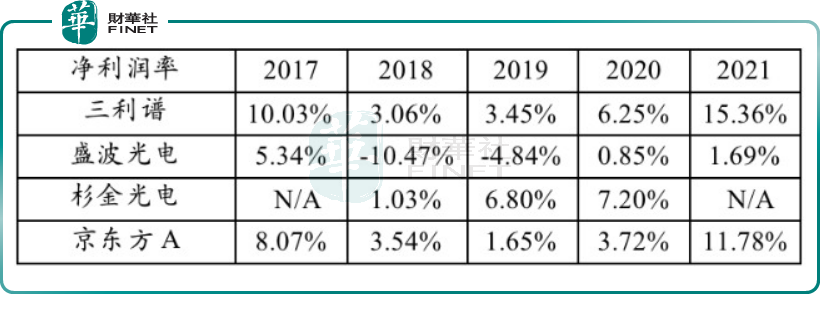

从市场竞争格局来看,招商证券研报中表示,目前国内产能主要来自LG化学、日东电工、住友化学等日本企业在国内工厂,大陆厂商中具备全工序规模生产能力的仅有盛波光电(即深纺织A偏光片业务)和三利谱两家。

不过与同行的竞争对手相比,盛波光电的盈利能力确实差的不止一个身位。

结语

深纺织A虽然还带着“纺织”的名字,但“偏光片”已然成为了公司的主业。近期因为沾边虚拟现实、元宇宙等热门概念,股价走势相当彪悍。

不过公司业绩常年不及预期,亏损不断,旗下盛波光电的盈利能力堪忧,也是不争的事实。公司对于生产大尺寸偏光片的7号线寄予厚望,但未来能否打入头部面板厂商的供应链,一举改变公司业绩颓势,目前来看,还需继续观察。