股價強勢5連板,深紡織A的故事剛開始?

8月23日,深紡織A(000045.SZ)高開後繼續封上漲停,自此,該股已錄得5連板,累計漲幅超61%,創下近五年以來的新高。近日龍虎榜顯示,多家知名遊資席位上榜。

深紡織A長期處於底部震蕩,不溫不火,近期股價異軍突起,背後的邏輯是什麽?

偏光片成為香饽饽?

資料顯示, 深紡織A背靠深圳國資委,後者持股佔比接近50%。深紡織A的主要產品為偏光片,是液晶顯示面板的上遊材料,根據2021年年報,其偏光片營收佔比為91.53%。

深紡織A是國產偏光片領軍企業,此次大漲正是和偏光片、虛擬現實等概念在二級市場持續發酵有關。

隨著元宇宙生態逐步萌芽,VR/AR設備快速放量,偏光片行業也有望因此迎來全新的增長空間。偏光片全稱偏振光片,一般由保護膜、TAC、PVA、PSA和離型膜等結構組成,其中PVA和TAC是核心結構。民生證券表示,偏光片作為面板重要原材料,在TFT、AMOLED和Mini-LED背光的技術路線中不可或缺。

2022年一季度全球VR出貨量同比增長了241.6%,國内VR行業的熱度也在提升。據IDC數據,隨著中國市場潛力不斷激發,預計2022年中國市場VR出貨量將突破300萬台,2025年有望達到1162萬台,四年復合增長率為70.3%。

而偏光片行業的產能緊張。據Omdia預計,2021-2025年,全球偏光片出貨面積的四年復合增長率約為4%左右,其中中國大陸地區偏光片出貨面積預計將從2021年的3.9億平方米增長至2025年的5.4億平方米,四年復合增長率達8.5%。

雖然行業景氣度較高,不過細究深紡織A的盈利情況,發現偏光片毛利率僅12.9%,和其紡織品業務毛利率差不多。而物業管理業務毛利率高達79.39%,不過其營收佔比僅4.86%。

作為基礎性材料,偏光片相關技術早年間長期被日韓和中國台灣所掌握,深紡織A由於佈局較早,近年來也逐步掌握了部分工藝和技術。但從業務層面來看,該產品原材料長期被國外廠商壟斷,價格易波動,同時偏光片產品毛利潤較低,加之近年來銷售價格一直處於低谷,公司的盈利空間因此被壓縮。

搭上「元宇宙」、「虛擬現實」快車

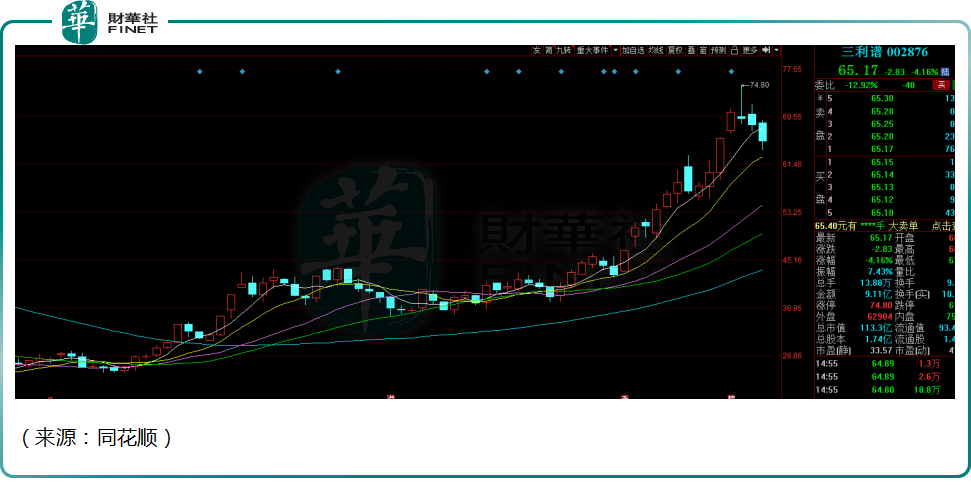

除深紡織A以外,國内涉及的偏光片上市公司還有三利譜(002876.SZ)、杉杉股份(600884.SH)等,值得一提的是,三利譜近期股價表現亮眼,4月27日以來累計漲幅達168%。

近期不光偏光片個股受追捧,虛擬現實、以及元宇宙相關概念股近期均表現不俗。

8月23日,數源科技(000909.SZ)、寶鷹股份(002047.SZ)、捷榮技術(002855.SZ)、科瑞技術(002957.SZ)、天威視訊(002238.SZ)均錄得漲停10%,聯創電子(002036.SZ)大漲5.69%。

此外,虛擬現實的龍頭股國光電器(002045.SZ)更是一馬當先,10天内錄得7個漲停,累計漲幅91.39%,幾近翻倍。

業績承壓,利潤起伏不定

深紡織A是國内偏光片產業的先行者,目前共有7條量產生產線。經過二十多年的生產研發,盛波光電產品現已覆蓋TN型、STN型、TFT型偏光片、車載工控類專業顯示、3D立體顯示、OLED顯示相關光學薄膜等領域。

不過近年來,公司盈利表現起伏不定,堪稱虧損大戶。

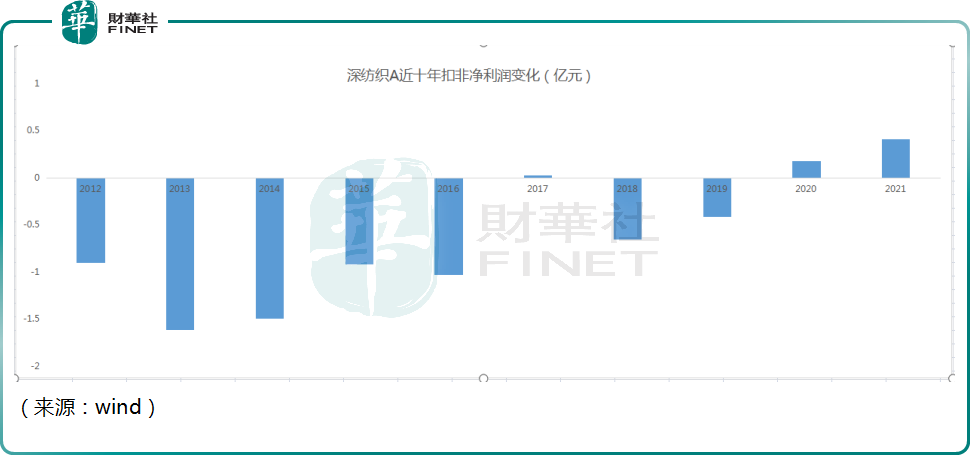

財報顯示,2012年至2021年十年間,公司的營業收入倒是有增長,近十年從8.45億元增至22.94億元,但近兩年增長較為乏力。

公司的扣非淨利潤居然有7年虧損。其中2012至2016年,公司的扣非淨利潤為-0.9億元、-1.61億元、-1.49億元、-0.92億元、-1.03億元。

7月15日,深紡織A公佈上半年業績預告,公司淨利潤約3400萬元至5100萬元,下降幅度為-55.61%至-33.42%。

自2021年第三季度開始,面板價格持續走低,截止目前仍無止跌迹象。作為面板企業上遊供應商,面對目前仍「跌跌不休」的面板行情,業績自然有壓力。

另一方面,在深紡織的偏光片產線中,聚焦大尺寸偏光片的7號線最受關注。7號線2021年下半年投產後進入爬坡階段,較高的固定資產折舊、攤銷,導致產品單位成本較高,對利潤壓制明顯。

從市場競爭格局來看,招商證券研報中表示,目前國内產能主要來自LG化學、日東電工、住友化學等日本企業在國内工廠,大陸廠商中具備全工序規模生產能力的僅有盛波光電(即深紡織A偏光片業務)和三利譜兩家。

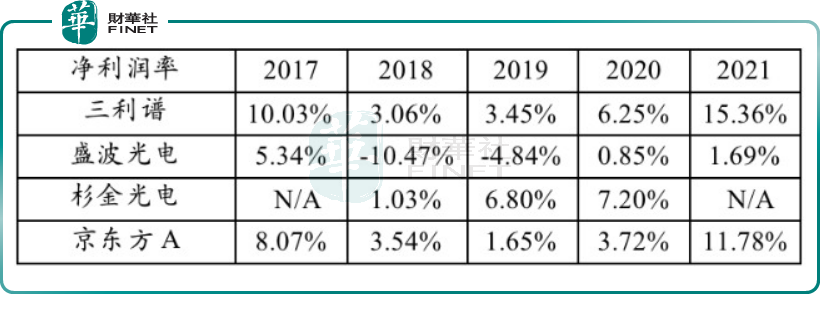

不過與同行的競爭對手相比,盛波光電的盈利能力確實差的不止一個身位。

結語

深紡織A雖然還帶著「紡織」的名字,但「偏光片」已然成為了公司的主業。近期因為沾邊虛擬現實、元宇宙等熱門概念,股價走勢相當彪悍。

不過公司業績常年不及預期,虧損不斷,旗下盛波光電的盈利能力堪憂,也是不爭的事實。公司對於生產大尺寸偏光片的7號線寄予厚望,但未來能否打入頭部面板廠商的供應鏈,一舉改變公司業績頹勢,目前來看,還需繼續觀察。